- 2008

Российский рынок BPM растет за счет банков и промышленных предприятий

По заказу CNews Analytics компания Intersoft Lab подготовила обзор развития мирового и российского рынка BPM-систем в 2007 году.

Российский рынок ВРМ систем развивается достаточно ровно, сложившаяся здесь ситуация пока не претерпевает серьезных изменений. Тройка лидеров, в которую входят две российские компании, пока остается неизменной. Наибольшее число внедрений BPM-систем по итогам 2007 года наблюдается в промышленном производстве, банках, ТЭК и торговле. На долю этих четырех секторов приходится более половины всех подобных проектов.

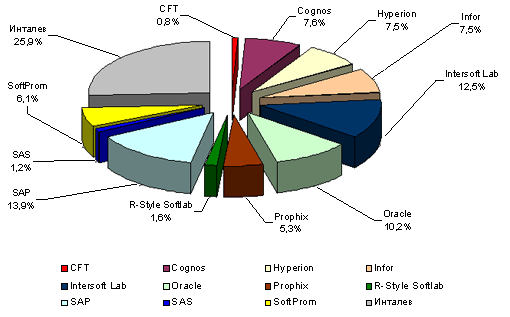

Отечественный рынок BPM-систем по-прежнему остается закрытым. Хотя эта ситуация медленно, но улучшается: компании все охотнее рассказывают о своих успехах. Как показало исследование рынка, проведенного Intersoft Lab на основании данных о «публичных» проектах, 2007 год не принес существенных изменений в позиции поставщиков на российском рынке ВРМ. Рынок по-прежнему достаточно равномерно поделен между игроками, а в тройку лидеров, как и годом ранее, входят российские «Инталев» и Intersoft Lab, а также немецкая SAP. Западные поставщики продолжают преобладать по общему числу проектов над российскими. И общая пропорция — «западные/российские поставщики» как 53% к 47% — по сравнению с 2006 годом не изменилась.

При проведении анализа Intersoft Lab учитывались внедрения как программных продуктов, выполненных в соответствии с рекомендациями BPM Standards Group, так продуктов-заменителей. Для определения объемов рынка и рыночных долей поставщиков в натуральных единицах (проекты) были просуммированы все контракты, заключенные с 2000 года по 2007 гг.

Рыночные доли поставщиков BPM-систем в России на основании контрактов, заключенных в 2000-2007 гг.

Промышленникам и банкирам все нужнее BPM

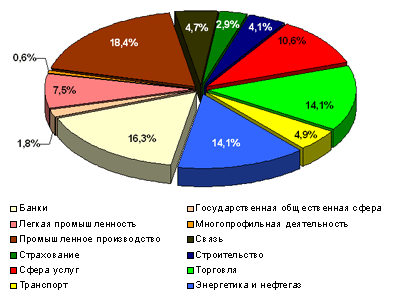

По итогам 2007 года наибольшее число внедрений BPM-систем наблюдается в промышленном производстве, банках, топливно-энергетическом комплексе и торговле. На долю этих четырех секторов приходится более половины всех подобных проектов.

Прошедший год принес принципиальное изменение в структуру группы отраслей-лидеров. Отрасли, ранее замыкавшие группу фаворитов, оказались на «призовых» местах. Так, с третьего места на первое поднялось промышленное производство, банки переместились с четвертого места на второе. А торговля и ТЭК, ранее занимавшие первое и второе места, оказались, соответственно, на третьем и четвертом.

Произошедшие изменения можно связать с продолжающимся промышленным ростом в России. Так, по оценке Центра макроэкономического анализа и краткосрочного прогнозирования, итоги развития промышленности в 2007 году можно охарактеризовать как весьма успешные, темп роста отрасли составил внушительные 106,4%.

Распределение ВРМ-проектов по отраслям на основании контрактов, заключенных в 2000-2007 гг.

Как отмечалось CNews Analytics в последнем обзоре «ИТ в промышленности», динамика расходов на ИТ в машиностроении и других отраслях промышленности положительна. Очевидно, в общей структуре затрат на информационные технологии нашлось достойное место и системам для эффективного управления бизнесом.

Со своей стороны, относительная стабильность банковской системы в последние годы, несомненно, благотворно влияет на потребность в автоматизированных системах управления бизнеса. Кроме того, последние три года наблюдается активная консолидация банковского рынка. Так, согласно исследованию журнала «Слияния и Поглощения» в 2006 году было зафиксировано 32 сделки слияния поглощения в сфере финансов, а в период с января по октябрь 2007 года — 33. По данным Банка России, за период с начала 2005 года до конца 2006 года доля иностранных инвестиций в совокупном уставном капитале российских банков выросла с 6,2 до 14,9% — т. е. более чем в два раза. Усиление роли западного капитала в банках неизбежно приводит к необходимости применения западных же практик управления — в том числе и методологии эффективного управления банковским бизнесом. Наконец, нельзя не упомянуть о стремлении ряда кредитных учреждений выйти на IPO, об активном поиске партнеров на Западе. Все это требует повышения прозрачности системы управления банковским бизнесом, что в свою очередь приводит к росту спроса на программные продукты, обеспечивающие выполнение этого требования.

Банковская отрасль однородна и, следовательно, более «проста» для анализа по сравнению с промышленностью, которая включает в себя десяток отраслей, использование BPM-систем в каждой из которых имеет свою специфику. Кроме того, не вызывает сомнений, что банки имеют очень высокую степень автоматизации, что приближает их к западным компаниям и, таким образом, позволяет сопоставлять мировые тенденции с ситуацией в России. Наконец, западные аналитики дают благоприятную оценку банковскому сектору России. По данным McKinsey&Co, доходы банков увеличиваются в среднем на 41% в год. При этом средний темп прироста доходов в России в следующие десять лет составит 15-20% — втрое больше, чем общий по миру. Аналитики инвестиционного банка Merrill Lynch назвали Россию «лучшим выбором» для инвесторов в банковский сектор стран BRIC (Бразилия, Россия, Индия и Китай). В ближайшие несколько лет в России могут наблюдаться самые высокие в этой группе стран темпы роста как кредитных, так и других услуг. При этом эффективность и качество активов российского банковского сектора выше, чем у его конкурентов по BRIC. Таким образом, дальнейшее развитие банковской отрасли еще сильнее приблизит ее к мировому экономическому пространству.

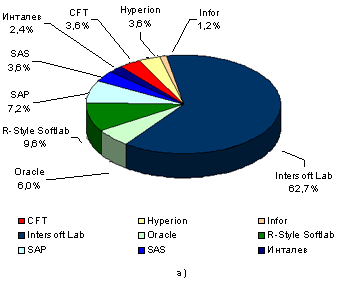

В банковском секторе лидируют российские поставщики BPM-систем. По общему числу контрактов, заключенных в период 2000-2007 гг., им принадлежит более трех четвертей этого рынка.

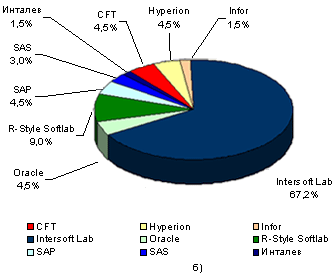

Рыночные доли поставщиков BPM-систем в российских банках на основании контрактов, заключенных в 2000-2007 (а) и 2000-2006 (б) гг.

Объяснить это можно достаточно просто: именно они лучше знают специфику отечественных банков, поэтому имеют здесь более «прочные» позиции. Собственно, как раз российские игроки первыми предложили банкам ВРМ-решения и за последние восемь лет накопили большой практический опыт автоматизации финансового управления. Напротив, опыт западных компаний в российской банковской отрасли не столь велик — успешно завершенных проектов очень мало. Их расширение сильно «тормозит» высокая сложность адаптации иностранных методических моделей ВРМ к национальному законодательству и принятым в банках практикам управления. При этом рынок испытывает явный дефицит квалифицированного персонала со знанием иностранных ВРМ-систем. В результате, российские поставщики до сих пор имели несомненные конкурентные преимущества в банковской отрасли.

Справедливости ради стоит отметить, что доля западных поставщиков в представительствах западных банков, либо структурах с большой долей западных инвестиций растет. По сравнению с 2006 годом она увеличилась с 18% до 22%. Западные системы весьма дорогостоящие и на их внедрение обычно идут банки, которым принципиально повысить свою капитализацию — с целью продажи, либо выхода на IPO.

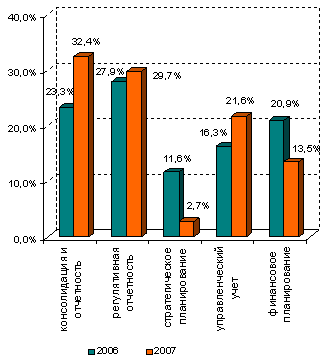

Рейтинг востребованности BPM-компонент в 2006 и 2007 гг.

В 2006-2007 годах наиболее важной была автоматизация задачи бюджетирования и планирования, которая решается с помощью приложений финансового планирования и управленческого учета. Прошедшие два года эти приложения удерживают лидерские позиции — их общая доля составляет около 36%. Примечательно, что в 2006 году доля приложений финансового планирования и управленческого учета в российских кредитных учреждениях была очень близка к доле приложений бюджетирования на мировом рынке. В своем исследовании аналитики IDC отмечают, что эти приложения более востребованы, по сравнению с другими функциональностями (36,9%). Их продажи составили, по тем же данным, 648 млн долларов. По мнению IDC, этот сегмент является основным «драйвером» роста рынка BPM-систем.

Приложения для подготовки регулятивной отчетности и консолидации и отчетности на протяжении двух последних лет прочно занимают второе и третье места в «рейтинге» востребованности ВРМ-компонент. По мнению Intersoft Lab, коренной причиной роста спроса на эти приложения является активная позиция Банка России, направленная на обеспечение прозрачности банковского бизнеса за счет соблюдения международных правил и нормативов, прежде всего МСФО, Базельских соглашений. В результате, в последние годы появился целый ряд новых отчетных форм, подготовка которых ужесточила требования к составу исходных данных, необходимых для их подготовки. К сожалению, применявшееся до сих пор в банках технологии подготовки отчетности (главным образом, собственные разработки на основе MS Excel) не способны в полной мере эффективно решать данную задачу. Поиск путей выхода из сложившейся ситуации неизбежно приводит к новому взгляду на BPM-системы.

Можно констатировать, что на сегодняшний день у отечественных кредитных учреждений уже появился положительный опыт использования BPM-систем и банки готовы к расширению сферы их применения. Данные, собранные в хранилища, обеспечивают не только фундамент для решения типичных задач управления эффективностью бизнеса, но и могут быть использованы для удовлетворения регулятивных требований. А ключевой инструментарий ВРМ-систем обеспечивает мониторинг нормативных показателей и прозрачность процессов подготовки отчетности для надзорных органов. Применение BPM-системы, построенной на основе общекорпоративного хранилища данных, для консолидации финансовых информации и выпуска регулятивной отчетности позволяет сократить сроки подготовки отчетности, снизить вероятность появления несогласованных данных и обеспечивает необходимую информационную прозрачность.

Интересно, что эта ситуация схожа с положением на мировом рынке ВРМ. В IDC отмечают, что рост числа внедрений приложений консолидации во многом связан с необходимостью выполнения требований органов надзора. В будущем, ожидается, что эти приложения будут играть все большую роль и для подготовки управленческой отчетности.

Очень показательна картина с приложениями для стратегического планирования. В 2007 году произошло резкое сокращение их доли: с 11,6 в 2006 году до 2,7%. По оценке IDC, рынок приложений стратегического планирования можно назвать наиболее незрелым: место этих приложений в разработанной таксономии рынка BPM-систем пока до конца неясно. С позиции российских реалий непредсказуемость экономической ситуации усложняет постановку долгосрочных целей и разработку стратегии, не говоря уже об использовании программного средства.

Последний функциональный сегмент, который рассматривают западные аналитики, это приложения для управления доходностью. В IDC считают, что большинство приложений, решающих задачу управления доходностью, «построены» с помощью инструментов Business Intelligence, и в будущем эти продукты подвергнуться дальнейшей «коммерциализации», что сделает этот сегмент наиболее быстро растущим.

Задачи по управлению доходностью на практике являются продолжением управленческого учета. В продуктовых предложениях поставщиков обязательно присутствуют модули для функционально-стоимостного анализа, трансфертного управления ресурсами и др. По экспертной оценке, в российских банках внедрение этих приложений, как правило, следует за автоматизацией бюджетирования и планирования. Однако существует проблема получения численных оценок внедрения этой функциональности при исследовании российского рынка BPM-систем — практически невозможно выделить эти компоненты, так как они часто «закрыты» более общим понятием — «автоматизация управленческого учета».

Автор: А. Кудинов

Источник: Бухгалтерия и банки, 2008, № 4