- 2015

Эффективная модель трансфертного управления ресурсами банка в условиях дефицита капитала

О практике применения матрицы фондирования для расчета трансфертной стоимости ресурсов в российских банках, рассказала эксперт Intersoft Lab, Ольга Морозова.

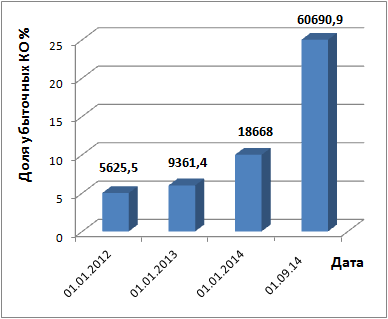

За последние три года доля нерентабельных кредитных организаций возросла в пять раз, а их убытки – более чем в десять раз. По данным Банка России [1] на 01 сентября 2014 года каждый четвертый российский банк получил доналоговый убыток, а общий объем их убытков превысил 60 млрд. рублей. Только за первые два месяца 2015 года 30 крупнейших банков РФ получили убыток 22,76 миллиарда рублей. Уточним, что анализировать эти данные нужно с поправкой на величину безвозмездной помощи акционеров, объем которой только в первом полугодии 2014 года составил более 32 млрд. рублей. Поскольку по правилам РСБУ эти суммы относятся на прибыль, оценка реальных финансовых результатов банков серьезно искажается.

Снижение рентабельности банковского сектора в последние годы связано с падением качества кредитных портфелей, ростом просроченной задолженности и расходов на создание резервов на возможные потери по ссудам. В 2014 году ситуация усугубилась ухудшением условий фондирования: ростом ставок ЦБ и закрытием зарубежных рынков капитала в связи с санкциями. Серьезного улучшения ситуации в ближайшей перспективе не ожидается, по данным аналитиков Всемирного банка сохраняющийся дефицит доступных кредитных ресурсов и низкий инвестиционный спрос будут являться главными сдерживающими факторами экономического роста в среднесрочной перспективе.

Рис.1. Объем убытков текущего года, млн. руб. [1]

Сегодня банки имеют ограниченные возможности повышения собственных средств, в то время как регулятор ужесточает требования к величине и качеству капитала (нормативы Н1.1, Н1.2, Н1.0) и рекомендует банкам и их акционерам пересмотреть подходы к проведению дивидендной политики в сторону повышения норм реинвестирования прибыли [2]. В результате банки испытывают острейший дефицит капитала. Безвозмездная помощь со стороны акционеров является простым, а для некоторых КО единственным способом быстро нарастить капитал и сохранить жизнедеятельность. Однако, готовы ли собственники бизнеса долго оставаться без прибыли? Как банку удержать своих акционеров и привлечь новых? Ответ один – это обеспечить акционерам прибыль, сопоставимую со средним показателем возврата от инвестиций в капитал на рынке. Это означает, что нужно переходить к более «тонкому» управлению банком, которое обеспечит повышение эффективности инвестиционных процессов и бизнеса в целом. Руководителю необходимо видеть объективную и максимально детальную картину формирования прибыли\убытков, с тем, чтобы выявлять «слабые звенья» и оптимизировать внутренние процессы, влияющие на прибыль. Для расчета маржи прежде всего необходимо знать стоимость ресурсов (стоимость фондирования), определить которую наиболее точно можно с помощью внутрикорпоративных трансфертных цен.

Базовые модели трансфертного ценообразования

Система трансфертного управления ресурсами строится на основе модели фондирования. В настоящее время применяется две базовые модели: построение матрицы фондирования и модель согласованной ставки.

Основная идея использования матрицы фондирования сводится к выполнению «квитовки» внешних активов и пассивов. Предполагается предварительное определение принципов фондирования активов за счет подходящих по уровню ликвидности пассивных операций банка и задание допустимой величины дисбаланса структурной ликвидности. Управляя величиной структурного дисбаланса, банк получает дополнительную прибыль за счет фондирования более дорогих долгосрочных активов более дешевыми краткосрочными пассивами. Данная модель имеет ряд ограничений. Например, группировка активов и пассивов выполняется произвольно на основании «здравого смысла и принципов наилучшей банковской практики», а также с учетом ресурсной базы банка. Экспертами [3] отмечается нестабильность матрицы, требующая использования в расчете усредненных за отчетный период остатков по статьям баланса и делающая данный метод недостаточно надежным для прогнозирования.

Модель согласованной ставки или кривой альтернативной/безрисковой доходности (yield curve) основана на гипотезе о том, что проведение любой активной операции сопровождается приобретением внутренних ресурсов такой же валюты и срочности, а проведение пассивной операции – аналогичным внутренним размещением. Ставки по внутренним транзакциям определяются по кривой безрисковой доходности в зависимости от даты, срочности и валюты операции. Модель обеспечивает максимально возможный уровень аналитической детализации трансфертных доходов\расходов. Трансфертная цена рассчитывается для каждой сделки, что позволяет оценить трансфертный доход\расход в разрезе подразделений, продуктов, клиентов, проектов, бизнес-направлений, клиентских менеджеров и т.д.

Два подхода к автоматизации трансфертного управления ресурсами

Российские банки предпочитают использовать для расчета трансфертных стоимости ресурсов матрицу фондирования [4], как наиболее простую и наглядную методику, которую легко автоматизировать даже средствами Excel. Она подходит, прежде всего, для оценки дохода банка, полученного за счет дисбаланса активов и пассивов по срокам привлечения/размещения. Однако, методика не обеспечит необходимой детализации оценки прибыли и позволит рассчитать трансфертные доходы\расходы только по группам статей баланса, чего явно недостаточно для оптимизации управления в условиях дефицита капитала и отсутствия сверхприбылей.

В зарубежных банках более распространена модель согласованной ставки для оценки трансфертных доходов/расходов, поскольку потенциально это более мощный инструмент для управления рентабельностью. Отечественные банки до сих пор воспринимают модель как слишком сложную и ресурсоемкую. Это объясняется двумя причинами. Первую причину можно охарактеризовать как «методологический GAP». Разработка методики с нуля или переход от матрицы фондирования к модели согласованной ставки довольно трудоемкий процесс, необходимо определить правила построения и актуализации безрисковых кривых доходности, правила расчета сроков фондирования для всех финансовых инструментов, с учетом возможного изменения этих правил при наступлении определенных событий по сделкам (досрочное погашение, реструктуризация и пр.), порядок расчета трансфертных доходов\расходов по сделке. Оценить же работоспособность этой методики, в силу сложности модели и объемности вычислений, можно только после ее автоматизации. Модель содержит большое количество полуэмпирических параметров и параметров, задаваемых на основании мотивированного суждения специалистов, что подобрать их оптимальную комбинацию можно только итерационным путем. А если разработка методики и автоматизация выполняются разными исполнителями, каждая итерация может потребовать существенных доработок или даже перепроектирования решения. Здесь стоит сказать о второй причине, по которой банки не спешат переходить к новой модели, назовем ее «технологический GAP». Она связана с отсутствием на рынке адекватного ожиданиям заказчиков тиражного программного обеспечения.

Сформулируем требования к решению для автоматизации модели согласованной ставки:

- централизованный сбор информации по сделкам\счетам, относящимся как к срочным финансовым инструментам, так и к средствам до востребования,

- расчет трансфертной цены и трансфертного дохода\расхода для каждой сделки\счета на основании безрисковой кривой доходности, соответствующей валюте сделки,

- предоставление детальной и агрегированной отчетности в различных аналитических разрезах (по типам финансовых инструментов, валютам, ЦФО, статьям баланса и др.).

Именно эту свободную на сегодня нишу занимает приложение «Трансфертное управление ресурсами» компании Intersoft Lab, функционирующее на платформе хранилищ данных «Контур». Главное преимущество приложения – высокий уровень адаптивности, позволяющий автоматизировать любую конфигурацию модели согласованной ставки и без программирования менять параметры модели, фактически настройку модели могут выполнять бизнес-пользователи. Это дает возможность разрабатывать методику трансфертного управления ресурсами в процессе внедрения приложения и обеспечивает крайне сжатые сроки проекта (3–4 месяца). Приложением поддерживаются: ведение трансфертных кривых, группировка однородных ресурсов в портфели, настройка правил расчета трансфертных цен с использованием различных стандартных методов определения срока фондирования, раздельные алгоритмы расчета срока фондирования для срочных финансовых инструментов и средств до востребования, расчет трансфертных цен по связанным сделкам.

Выводы

Трансфертное управление ресурсами – это один из мощнейших инструментов финансового менеджмента, пригодный для оптимизации ценообразования, управления структурной ликвидностью, оценки рентабельности подразделений, направлений бизнеса, продуктов, проектов, клиентов.

Использование модели согласованной ставки позволит получать наиболее точную и детальную оценку доходности и структуры ее формирования, даст руководству больше возможностей для поиска путей повышения рентабельности банка.

Литература

- Обзор банковского сектора Российской Федерации. Центральный банк Российской Федерации, № 144, октябрь 2014

- Обзор финансовой стабильности, Центральный банк Российской Федерации, 2013

- Поморина М. А. Концепция финансового управления в системе стратегического менеджмента банка, Диссертация на соискание ученой степени, д.э.н. – М.: ГУУ, 2009. – 366 с.

- Никишев Ю.Ю. Количественная оценка эффективности казначейства банка // Оперативное управление и стратегический менеджмент в коммерческом банке, № 4, 2005

Автор: Морозова О.А., к.т.н., доцент кафедры «Бизнес-информатика» Финансового университета при Правительстве Российской Федерации, эксперт компании Intersoft Lab

Источник: Управление в кредитной организации