- 2011

IT: Есть, где развернуться

В обзоре рынка банковских ИТ-технологий на Bankir.Ru Юлия Амириди отмечает тренды 2011 года – миграцию банков с «самописных» ХД на тиражные платформы специализированных вендоров, использование ХД для поддержки процессов слияний и поглощений банков.

Времена тощих банковских IT-бюджетов позади – кредитные организации вновь могут позволить себе такую роскошь, как забота об удобстве для клиента. Не умаляется и роль информационных технологий в повышении эффективности.

В кризис банкам было не до информационных технологий – главной задачей было остаться на плаву. Но после глобальной финансовой катастрофы соперничество среди выживших игроков обострилось, и одним из основных инструментов конкурентной борьбы вновь стали IT-решения. Чем больше возможностей совершать операции через Интернет, чем надежнее система хранения данных, и чем более автоматизированы процессы, тем больше преимуществ у банка.

Бюджеты растут

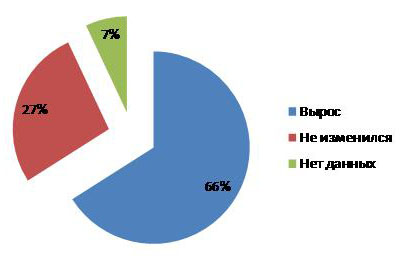

Многие уже признали 2011 год успешным для рынка банковских IT-технологий: банки увеличивают размеры своих IT-бюджетов и приступают к реализации проектов далеко не первостепенной значимости. Из опрошенных CNews кредитных организаций в 2011 году никто не сообщил о сокращении IT-бюджета, а об увеличении сообщили 66% респондентов (см. диаграмму 1). От 2012 года ожидают не менее впечатляющих результатов.

Среди банков, опрошенных информационным агентством Bankir.Ru, на уровне прошлого года остался бюджет Новосибирского муниципального банка. Правда, по словам Егора Насырова, начальника управления информационных технологий Новосибирского муниципального банка, прошлогодний объем бюджета позволяет решать текущие задачи и работать над долгосрочными проектами.

Диаграмма 1. Изменение IT-бюджетов в банках в 2011 году

<>'

v:shapes="_x0000_i1025">

<>'

v:shapes="_x0000_i1025">

Источник: CNews Analytics, 2011

Андрей Якунченков, технический директор департамента по работе с финансовыми организациями интегратора «Техносерв», отметил, что в 2011 году IT-бюджеты крупных банков показывали устойчивый рост, в среднем, на 20–30%.

Юлия Амириди, заместитель генерального директора компании Intersoft Lab по развитию бизнеса и эксперт АРБ, оценивает увеличение банковских IT-бюджетов чуть скромнее – на 17–25% по сравнению с прошлым годом. К таким результатам она пришла, сопоставив бюджеты заказов на BPM-системы (Business Performance Management), типичные для прошлого года, с более функциональноемкими проектами, которые банки готовы были финансировать в 2011-м году.

В первом полугодии 2011 года Сбербанк увеличил свои расходы на информационные технологии почти на половину по сравнению с аналогичным периодом 2010 года – с 7,2 млрд. рублей до 10,3 млрд. рублей. Эксперты ожидают, что бюджет 2011 года превысит бюджет предыдущего года, который составил 25,9 млрд. рублей. IT-бюджет Сбербанка в абсолютном выражении превышает бюджеты других лидирующих кредитных организаций в десятки раз. Например, IT-бюджет Газпромбанка, который находится на третьем месте по объему активов, меньше сбербанковского в 56 раз.

Сбербанк тратит на информатизацию даже больше, чем ведомства. Главная цель организации – выстраивание долгосрочных, взаимовыгодных и открытых отношений с клиентами. К 2014 году корпорация намерена научиться решать любой вопрос клиента. Если говорить о доле IT-бюджета в общем бюджете, то у Сбербанка этот показатель в последнее время составляет 3–5%, у ВТБ – 4%. Кстати, другие банки тратят относительно больше – около 7%, как в России, так и в Европе.

Сбербанк будет выявлять потребности с помощью современных аналитических решений, а также за счет имеющихся ныне в его распоряжении огромных баз данных. На основе этой информации станет возможным создание именно тех услуг, которые необходимы клиенту. Сведения о новых предложениях будут доводиться до аудитории через call-центры, отделения банка, банкоматы, интернет-сайт и прочие средства коммуникации. Если сейчас банк запускает около пяти кампаний в месяц, то к 2014 году он намерен запускать около тысячи кампаний в год.

Лидеры

Неудивительно, что самым информатизованным банком в 2011 году стал Сбербанк, опередивший ВТБ, который занимал первую строчку годом ранее (см. табл. 1). Об амбициозных планах главной кредитной организации России по превращению в hi-tech корпорацию знают уже, наверное, даже в деревнях. Заметный рывок вперед сделал Юникредит Банк, переместившийся с 11 на 7 место. Новичок рейтинга – Россельхозбанк оказался сразу на 6 месте.

Группа ВТБ в конце 2010 года завершила свою четырехлетнюю IT-стратегию и объявила о новой. Планируется сократить дублирующие функции в IT-отделе, а также заменить CRM-систему на более совершенную. Цель банка – стать конкурентоспособным не только в России, но и в мире, а для этого необходимо повысить уровень сервиса.

Таблица 1. Уровень информатизации крупнейших банков России, 2011 год

|

Ранг 2011 |

Ранг 2010 |

Банк |

Город |

|

1 |

2 |

Сбербанк |

Москва |

|

2 |

1 |

ВТБ |

Москва |

|

3 |

3 |

Альфа-Банк |

Москва |

|

4 |

7 |

Газпромбанк |

Москва |

|

5 |

6 |

Банк Москвы |

Москва |

|

6 |

- |

Россельхозбанк |

Москва |

|

7 |

11 |

Юникредит Банк |

Москва |

|

8 |

5 |

ВТБ 24 |

Москва |

|

9 |

4 |

НБ Траст |

Москва |

|

10 |

9 |

BSGV Москва |

Москва |

Источник: CNews Analytics, 2011

Что касается поставщиков банковских информационных технологий, то лидеры этого рынка в 2010 году увеличили свою выручку от проектов в финансовом секторе, а некоторые и повысили долю банковских проектов в общей выручке (см. табл. 2).

Таблица 2. Крупнейшие поставщики IT для банков, 2011 год

|

|

Компания |

Выручка от проектов в финансовом секторе, 2010, тыс. рублей (с НДС) |

Выручка от проектов в финансовом секторе, 2009, тыс. рублей (с НДС) |

Доля проектов в финансовом секторе в общей выручке, 2010 |

Доля проектов в финансовом секторе в общей выручке, 2009 |

Наиболее значимые прокты 2010 |

|

1 |

«Ай-Теко» |

6 076 000 |

5 697 393 |

48,60% |

46,40% |

ВТБ, ВТБ Страхование, Сбербанк РФ, Северный банк Сбербанка РФ, Северо-Западный банк Сбербанка РФ, Нордеа Банк, ТранскредитБанк, ИФД «КапиталЪ», СМП Банк |

|

2 |

«Центр финансовых технологий» |

5 071 494 |

3 746 703 |

88% |

90% |

Российский банк развития, Московский банк реконструкции и развития, Мосуралбанк, Росинтербанк, Национальный резервный банк, Связной Банк, «Финансово-промышленный капитал», «Открытие» |

|

3 |

«Инфосистемы Джет» |

3 390 000 |

2 154 320 |

39,30% |

32% |

Нордеа Банк, Пробизнесбанк, Банк Евразийский (Казахстан), Индекс-Банк (Украина), СКБ-Банк, Банк Зенит, ВТБ, ВТБ24, Юникредит Банк, УБРиР, Азиатско-Тихоокеанский банк, РСХБ, ТКС Банк, Росбанк |

|

4 |

ITG (Inline Technologies Group) |

3 155 040 |

2 668 050 |

31,50% |

33% |

ВТБ 24, Газпромбанк, Сбербанк |

|

5 |

«Астерос» |

2 504 284 |

2 377 122 |

22,40% |

29% |

ВТБ, Сбербанк, Газпромбанк |

|

6 |

«Техносерв» |

2 057 979 |

1 707 100 |

6,10% |

6,10% |

Промсвязьбанк, Сбербанк РФ, «Уралсиб», ВТБ24 |

|

7 |

«Диасофт» |

2 045 809 |

1 937 614 |

100% |

98,90% |

н/д |

|

8 |

«Компьюлинк» |

1 908 830 |

1 285 847 |

12% |

10% |

н/д |

|

9 |

«Ситроникс» |

1 673 000 |

767 000 |

4% |

2% |

н/д |

|

10 |

Epam Systems |

1 314 378 |

1 209 343 |

19,80% |

25,30% |

н/д |

IT-мода

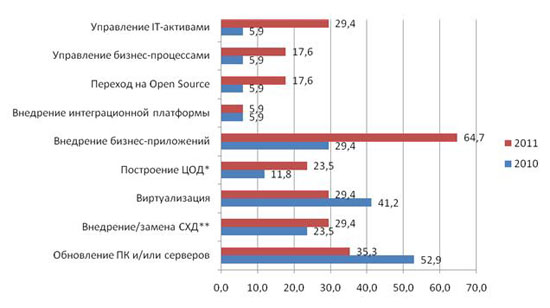

Такие обыденные задачи, как обновление компьютерной техники и виртуализация в 2011 году стали менее модными по сравнению с предыдущим годом. Зато пик моды пришелся на внедрение бизнес-приложений (см. диаграмму 2). Кроме того, все более актуальными становятся долгосрочные проекты. Так, Андрей Якунченков отмечает налаживание конструктивной коммуникации между IT-директорами и их коллегами из бизнес-подразделений. В этом году IT‑директоры банков часто выступали инициаторами внедрения систем, которые будут работать на повышение эффективности деятельности банков в течение ближайших 3–5 лет.

Диаграмма 2. Банковские IT-проекты в 2010–2011 годы

* ЦОД – центр обработки данных

** СХД – системы хранения данных

Источник: CNews Analytics, 2011

Вообще состояние банковских информационных технологий сегодня отражает процесс посткризисной реструктуризации банковского бизнеса и при этом несет на себе отпечаток экономической неопределенности и ужесточения требований контролирующих органов. Юлия Амириди рассказала Bankir.Ru, что слияния и поглощения банков инициируют переход на централизованные АБС, проекты интеграции разнородных IT-систем, построения хранилищ данных и обеспечения качества данных, в том числе с помощью современных MDM-технологий. Высокий темп роста объемов обрабатываемых данных влечет за собой повышение мощности серверного оборудования и систем хранения.

Развитие каналов розничных продаж требует автоматизации CRM-технологий и аналитических инструментов для контроля эффективности продаж и маркетинговых кампаний.

Общее снижение доходности банковских операций заставляет кредитные организации внедрять автоматизированные инструменты для точной оценки чистой (неваловой) прибыльности продуктов, бизнес-направлений и подразделений. Это основа для формирования продуктовых предложений и внедрения новых систем мотивации, которые опираются на реальные результаты деятельности бизнес-отделов и менеджеров.

По-прежнему востребована автоматизация подготовки управленческой и регуляторной отчетности. Последняя задача особенно актуальна для крупных банков с распределенными операционными источниками в части выпуска сложных отчетных форм.

В некоторых региональных банках активно развивается интернет-банкинг. Так, Новосибирский муниципальный банк рассматривает это направление развития в качестве одного из наиболее перспективных. Если раньше эта кредитная организация предоставляла своим клиентам доступ к интернет-банку только по сертификату (с помощью носителя с электронно-цифровой подписью), то с 2011 года стал возможен доступ через логин – с использованием разовых паролей, отправляемых на номер мобильного телефона клиента. Такая технология считается одним из наиболее безопасных и в то же время простых способов управления счетами через Интернет.

По словам Якунченкова, повсеместное внедрение специализированных АБС, CRM и «кредитных конвейеров» потянуло за собой внедрение других систем, например, решений по сбору просроченных задолженностей. Также востребована оптимизация бизнес-процессов в банках.

На онлайн-конференции, прошедшей на сайте информационного агентства Bankir.Ru, Артак Оганесян, заместитель генерального директора по развитию бизнеса и работе с заказчиками компании EPAM Systems, отметил, что в 2011–2012 годы наиболее актуальна автоматизация процессов, связанных с использованием каналов взаимодействия с клиентами, таких как Интернет, мобильные устройства, банкоматы и терминалы. По мнению Оганесяна, также останутся востребованными задачи по аналитической обработке данных по клиентам, продуктам, рискам и процессам, что поможет банку оптимизировать работу и расширить возможности для дополнительных продаж. Наконец, еще одно, третье, направление – процессы, связанные с расширением спектра финансовых продуктов и услуг за счет интеграции с бизнес-партнерами.

Облака, белогривые лошадки

На той же онлайн-конференции Андрей Висящев, председатель правления ГК ЦФТ, назвал аутсорсинг «пожалуй, главным трендом, который будет двигать банковскую отрасль вперед в ближайшие годы». По его словам, не за горами те времена, когда и инфраструктура, и ПО, и данные будут предоставляться бизнесу в качестве удаленного интернет-сервиса.

Андрей Гарканов, руководитель отдела маркетинга департамента облачных технологий компании Softline, отмечает, что в ситуации с облачной моделью не все однозначно. Банкам вообще невыгодно переводить капитальные затраты в операционные. И, конечно, они не будут выносить критичные для своего бизнеса технологии за свои пределы. Хотя сервисы, которые не могут напрямую повлиять на основную сферу деятельности, часто выносят в «облака», освобождая тем самым ресурсы и направляя их на более важные для бизнеса приложения. Ситуация может измениться, если Министерству связи и массовых коммуникаций Российской Федерации удастся до конца года определиться с требованиями к «облачным» платформам, как это было заявлено на Второй международной конференции по защите персональных данных, прошедшей 26 октября в Москве.

Как хранить

Юлия Амириди отметила еще один тренд 2011 года – миграцию банков с «самописных» хранилищ данных на тиражные платформы специализированных вендоров. Одни банки ликвидируют многочисленные витрины данных масштаба подразделений, чтобы в буквальном смысле навести порядок, обеспечить согласованность, интегрированность и максимально возможную полноту информации. Другие отказываются от собственных наработок, осознав ограничения в их развитии или столкнувшись с проблемами, вызванными увольнением разработчиков решения.

Несмотря на то что внедрение хранилищ, которые объединяют различные операционные источники информации, способствует существенному снижению рисков, связанных с низкокачественными данными, решить в корне эту проблему только с помощью средств хранения и интеграционных инструментов не представляется возможным. Полнота, точность, своевременность, доступность данных напрямую зависят от установленных правил и порядка ведения учета информации. Поэтому «проблема качества» практически всегда выходит на организационный уровень, требует корректировки регламентов ведения учета, модификации учетных систем и рабочих мест их пользователей, и, в конечном счете, не решается без привлечения административного ресурса.

Андрей Якунченков рассказал, что чаще всего клиенты выбирают системы хранения данных крупных вендоров, таких как EMC, Hitachi, Oracle, IBM. Причем хранилища в финансовых организациях работают с большими объемами и различными видами хранимой информации – нормативно-справочной, оперативными данными, «живущими» в АБС, СУБД и т.д. Записи СУБД – для оперативного хранения, электронные копии документов – для электронного архива, данные SAS – для аналитики.

Подводя итоги, можно сказать, что банковские информационные технологии сейчас находятся на подъеме, и пока ничто не мешает ожидать от 2012 года еще более высоких результатов. Скорее всего, в ближайшее время продолжатся уже наметившиеся тренды, такие как стремление сделать обслуживание клиентов максимально быстрым и комфортным за счет IT, аутсорсинг некоторых некритичных информационных процессов и переход от «самописных» хранилищ данных на тиражные платформы. Что касается масштабности проектов, то со Сбербанком и ВТБ пока не может сравниться ни одна другая кредитная организация.

Автор: К. Аккерман

Источник: Bankir.ru, 2011, 2 декабря