- 12 мая 2010 г.

Обязательная отчетность: автоматизация и современные тенденции

В материале кратко освещаются тенденции в области подготовки обязательной

отчетности, ситуация с переходом к международным стандартам финансовой

отчетности. Рассматривается опыт, накопленный при переходе на МСФО, обсуждаются

преимущества, которые дают хранилища данных для подготовки отчетности и

повышения эффективности бизнеса и оценки рисков.

В сентябре 2009 года на саммите в Питтсбурге (США) лидеры «большой двадцатки» (G-20) заявили, что международные структуры, занимающиеся финансовой отчетностью, должны удвоить свои усилия по созданию единого набора общемировых стандартов финансовой отчетности и завершить процесс сближения международных и национальных стандартов к июню 2011 г. Поэтому в 2010 году банкам следует ожидать того, что мировые регулирующие организации будут продолжать требовать новые данные и пересматривать регуляционные требования, вынуждая банки работать над увеличением гибкости и мощности своих систем отчетности.

Как указывают эксперты исследовательской компании TowerGroup, учетные системы банков окажутся не готовы к выпуску более обширной и частой обязательной отчетности. Как только банки начнут оценивать приложения “Главная книга”, выявится неудовлетворение и другими модулями, связанными с этим приложением - Основные средства, Дебиторская или Кредиторская задолженность.

Самым лучшим способом модернизации технологии финансовой отчетности, по мнению аналитиков TowerGroup, является архитектурный подход к управлению финансовыми данными, который заключается в возможности использования критически важных данных для различных целей. Таким образом, по их прогнозу, изменение требований органов надзора благоприятно скажется на рынке приложений для интегрированной финансового управления и хранилищ данных.

Хранилища данных и обязательная отчетность

Уже в до кризисные годы эксперты отмечали, что для наиболее эффективного использования данных необходимо Хранилище, т.к. оно позволяет использовать одни и те же данные не только для отчетности, но и для решения аналитических задач. Так, еще в 2006 г., по данным аналитической компании Gartner, 12% бюджета IT-проектов напрямую относились к выполнению регулятивных требований. Расходы компаний на информационные технологии, связанные с поддержкой проектов по обязательной отчетности и выполнением регулятивных требований, весьма существенны и, как ожидается, будут и дальше возрастать в ближайшие годы.

Большая часть современной регуляторной нагрузки на организации связана с подготовкой отчетов, требующих доступа к значительному количеству детальных исторических данных. Например, стандарты Basel II для отчетности по финансовым рискам обычно требуют семилетнего ряда детальных данных, а в будущем этот интервал может увеличиться и до 11 лет. Выполнение же регулятивных требований финансовой отчетности в рамках закона Сэрбэйнса-Оксли (Sarbanes-Oxley Act, SOX) в США, его аналога в Японии (J-SOX) и международных стандартов финансовой отчетности (International Financial Reporting Standards) также требует все возрастающего объема детальных данных. Обобщенные данные для этих целей уже не годятся. Кроме того, хранение значительных объемов исторических данных необходимо для оценки трендов и аудита.

Последний экономический кризис характеризовался коллапсом многих известных банков. По мнению Рэджива Равата (Rajeev Rawat), президента компании BI Results, это во многом происходило из-за того, что они не занимались систематической оценкой рисков и не использовали механизмы обратной связи для осуществления оперативных мер со стороны высших управляющих и совета директоров. Полное, точное и актуальное представление о корпоративной эффективности и факторах риска помогает организации выполнять регулятивные требования и, что не менее важно, может стать гарантией ее дальнейшего существования.

Как считает Рэджив Рават, при создании инфраструктуры, необходимой для выполнения регулятивных требований, две цели являются основными:

- Создание отчетов с точной, проверяемой информацией.

- Формирование среды управления данными и аналитики, которая позволяет использовать операционные и финансовые правила для своевременного предупреждения менеджеров о неэффективном контроле, процессах или явном мошенничестве.

Но достижение этих целей достаточно корпоративного Хранилища данных, которое обеспечивает:

- Централизованный архив данных.

- Надежные модели данных, которые обеспечивают логические связи бизнес-событий по всей цепи транзакций.

- Единую платформу для определения правил и контроля.

- Гибкую среду метаданных для оперативного внедрения предупреждений и «пусковых механизмов» для новых правил без изменения конструкции основной учетной системы и системы планирования ресурсов корпорации.

Если Хранилище данных первоначально создается для поддержки выполнения регуляторных требований, то оно дает и дополнительные преимущества для подготовки отчетности, а также повышения эффективности бизнеса:

- Стандартизованная форма и структура данных может использоваться в масштабах всей корпорации.

- Легко доступные, ясные, качественные данные, используемые вкупе с инструментами моделирования, могут служить для прогнозирования динамики бизнеса и выполнения регуляторных требований.

- Данные, находящиеся в корпоративном Хранилище, могут быть также защищены уровне атомарных данных и стать доступными для аналитических инструментов.

Таким образом, позволяя организации более оперативно реагировать на меняющиеся внешние условия, корпоративное Хранилище данных служит основанием для успешного выполнения всех регуляторных требований.

Изменения в регулятивных требованиях. Движение в сторону МСФО

Как отмечалось выше, финансовый кризис заставил органы надзора во многих странных пересмотреть требованиями, предъявляемые к публичных компаниям и финансовым структурам.

Так, Управление по финансовыми услугам (Financial Services Authority, Великобритания) было первым органов регулирования, потребовавшим исполнения нового режима управления риском ликвидности, который полностью учитывает рекомендации Базельского комитета. В сентябре 2009 года Пруденциальное управление Австралии по надзору за финансовыми компаниями (Australian Prudential Regulatory Authority) выпустила документ для обсуждения по проблеме риска ликвидности в авторизованных депозитных институтах, хотя в США, Франции, Германии и Нидерландах уже были начаты обсуждения по этому вопросу.

В целом влияние кризиса заставило органы регулирования более пристально следить за бизнесом подотчетных организаций. Например, совсем недавно один известный немецкий банк был оштрафован Управлением по финансовыми услугам за несоблюдение требований к отчетности о своих операциях. Одна из основных причин заключалась в некорректном назначении кодов контрагентов и использование для них своих собственных кодов. Управление, как и другие европейские органы надзора, требуют обязательного включения БИК в отчеты о транзакциях.

Еще одним из актуальных вопросов является переход к так называемым международным стандартам финансовой отчетности. В связи с глобализацией экономики эти стандарты получили широкое распространение в мире в течение последнего десятилетия. Сейчас они в той или иной форме используются в более чем 100 странах: с 2005 г. являются обязательными для компаний, зарегистрированных в Европейском Союзе; Гонконг и Австралия имеют свои системы, аналогичные МСФО; Япония и Канада готовятся к переходу на МСФО к 2011 г. и т.д.

Общемировая тенденция перехода к МСФО привела к тому, что даже страна с крупнейшей мировой экономикой - США - была вынуждена рассмотреть возможность сближения своих Общепринятых принципов финансового учёта (Generally Accepted Accounting Principles, GAAP) и международных стандартов финансовой отчетности. Эта работа началась в 1988 г., когда Комиссия по ценным бумагам и биржам (Securities and Exchange Commission, SEC) выпустила программную декларацию в поддержку разработки взаимоприемлемых международных стандартов финансовой отчетности. В ноябре 2008 г. Комиссия издала предварительный план (Roadmap) перехода к единому набору стандартов финансовой отчетности, признанному во всем мире, и получила целый ряд откликов на него. В феврале 2010 г. Комиссия выпустила очередную декларацию в поддержку сближения стандартов финансовой отчетности (Commission Statement in Support of Convergence and Global Accounting Standards), в которой указаны предполагаемые сроки перехода американских компаний на международные стандарты финансовой отчетности, а также обсуждаются основные факторы, влияющие на этот процесс.

Комиссией создан рабочий план, выполнение которого поможет Комиссии определить в 2011 г. конкретные сроки перехода на международные стандарты. В частности, в рабочем плане отмечается, что внедрение МСФО в систему финансовой отчетности США может иметь долгосрочные последствия для отчетности американских публичных компаний, которые они готовят для других регулирующих органов.

В настоящее время американские филиалы зарубежных компаний уже перешли или находятся в процессе перехода к отчетности по стандартам МСФО. При этом они ведут бухгалтерские книги по двум системам – МСФО и U.S. GAAP. Причина такой двойной отчетности заключается в том, что американские банки и Служба внутренних сборов (Internal Revenue Service) требуют отчетности по американским стандартам, а руководство компаний в Европе – по международным.

Очевидно, переход к МСФО потребует не только изменений в системе отчетности,

но и в средствах ее подготовки, т.е. конструктивного партнерства с

IT-специалистами. Компаниям, готовящимся перейти на МСФО, необходимо оценить

потенциальные возможности существующих IT-процессов. Система МСФО затрагивает

многие системы компании: операционные (ERP), системы управления активами,

главную бухгалтерскую книгу, системы отчетности, планирования и консолидации,

поэтому как отмечают аналитики Deloitte, переход на новые стандарты отчетности

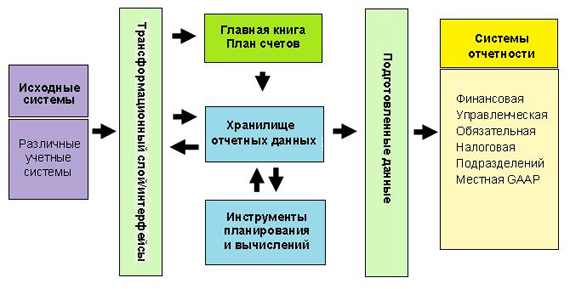

приведет к изменениям во всей IT-инфраструктуре (см. рис. 1):

Рис.1. IT-инфраструктура, используемая при подготовке отчетности по МСФО

Как показывает опыт, многие европейские компании при переходе на МСФО в первую очередь фокусировались на изменениях, связанных с учетной функцией, и “игнорировали” информационные системы, что привело к более высоким затратам на переход, чем планировалось.

Изменения, которые потребуется внести в системы, как правило, объясняются следующими причинами:

- Различия в требованиях к трактовке и признанию фактов хозяйственной

деятельности в текущих учетных стандартах и МСФО вызовут изменения в

вычислениях и доступа к новым, дополнительны данным.

Например, учет НИОКР подчиняется различным принципам в МСФО и GAAP. В соответствии с GAAP, НИОКР необходимо разделять на Исследования, которые являются затратами, и Разработки, которые капитализируются. Чтобы выполнить это требование, следует внести изменение во всю IT-инфраструктуру – от систем, выпускающих отчетности о затратах до хранилища данных и приложений, которые хранят и управляют данными. - МСФО предполагает более детальное представление финансовой информации, что

потребует новые детальные данные (которые могут отсутствовать в исходных

системах) и соответствующие изменения в планах счетов.

Например, основные средства являются более детальными в соответствии с МСФО. В результате, активы, которые представлялись как один элемент, должны быть представлены в нескольких статьях.

Еще одно последствие – это увеличение числа Примечаний к финансовым отчетам. Как отмечают эксперты Deloitte, европейский опыт показал, что объем примечаний увеличился на 30% - 50% по сравнению с местными учетными стандартами. - Год “параллельного” представления отчетности – предоставление отчетности в

соответствии с GAAP и МСФО в 2010 году в Канаде и два первых года в США (сейчас

планируется, что это будет в 2013 – 2014 годах) может оказаться «неподъемным»

для многих финансовых/ERP систем.

Переход на МСФО должен с одной стороны усилить потребность в BPM-системах, а с другой – явится катализатором для признания продуктов данного класса – благодаря возможности поддерживать консолидацию и отчетность по различным стандартам.

Для оценки влияния перехода на МСФО на IT–системы эксперты, опираясь на накопленный на сегодняшний день опыт, предлагают учитывать следующие соображения:

- Несмотря на то, что МСФО в первую очередь относится к области учета и отчетности, он будет иметь громадное влияние на IT, и затраты, связанные с изменениями в IT-инфраструктуре, будут составлять существенную часть проекта.

- Изменения в IT–системах зачастую более сложные, чем ожидается, и поэтому их недопустимо недооценивать, как и все неотъемлемые потенциальные риски.

- Электронные таблицы являются неприемлемой платформой для подготовки отчетности по МСФО, т.к. не обеспечивают точность, целостность данных и контроль данных, необходимые в современных условиях.

- Многие бухгалтерские/финансовые системы должны быть переконфигурированы, усовершенствованы и «усилены» новыми системами для сбора и управления дополнительными данными, необходимыми для выпуска отчетов по МСФО

- Проект должен быть согласован/оптимизирован в другими внутренними (например, модернизация учетной системы) и внешними (например, проекты по выполнению прочих регулятивных требований) IT-проектами.

- Модификация или переконфигурирование только существующих приложений “Главная книга” и ERP-систем, хотя и необходимы, будут недостаточны для выполнения требований МСФО, особенно из-за требований, предъявляемой к расширенной отчетности, возросшей потребности в данных, различных консолидационных процессов.

Заключение

Очевидно, что ближайшие годы – это время ужесточения требований органов надзора, Так, согласно опросу, проведенному недавно Центром по изучению финансовых инноваций среди представителей сектора финансовых услуг, третье место среди рисков, грозящему банковскому сектору во всем мире, занимает риск избыточного регулирования, возникший вследствие сверхактивного реагирования на кризис. И как справедливо отмечают аналитики, в посткризисный период роль BPM-систем должна существенно усилится.

Публикации

- Заявление Комиссии по ценным бумагам и биржам в поддержку сближения и глобальных стандартов финансовой отчетности. Информационное сообщение. (Securities and Exchange Commission. Commission Statement in Support of Convergence and Global Accounting Standards; Notice). Март 2010 г.

- Сэсил Назарет (Cecil Nazareth) и Джеффри Нг (Geoffrey Ng), Как средние компании осуществляют успешный переход к МСФО (How Midsize Companies Manage A Successful Transition to МСФО). Февраль 2010 г.

- Рэджив Рават (Rajeev Rawat). Выполнение регулятивных требований и не только (Delivering Compliance and More). Январь 2010 г.

- TowerGroup. Системы главных бухгалтерских книг в век возрождающейся обязательной отчетности: пришло время перемен (General Ledger Systems in the Age of Resurgent Regulatory Reporting: Time for a Change); август 2009 г.

- Селуин Блейер-Форд (Selwyn Blair_Ford). Реакция мировых органов регулирования (The Global Regulatory Response). Risk Professional. Апрель 2010

- Органы надзора ужесточают требования к идентификаторам контрагентов в соответствии с пересмотром Директивы Евросоюза «O рынках финансовых инструментов» (Regulators are Cracking Down on Counterparty Identifiers in Line with the MiFID Review). 5 мая 2010

- Deloitte Development. Технологические последствия принятия МСФО в качестве стандарта отчетности для американских компаний (Technology Implications of МСФО Adoption for U.S. Companies). 2008.

- Banking Banana Skins 2010. После землетрясения. Обзор банковских рисков, проведенный Центром по изучению финансовых инноваций. (Banking Banana Skins 2010. After the ‘quake The CSFI survey of bank risk After the ‘quake).

Автор: По материалам зарубежных сайтов