- 1 июня 2007 г.

Применение в банке методологии функционально-стоимостного анализа

Функционально-стоимостный анализ уже зарекомендовал себя, как верный способ

повысить качество управления эффективностью бизнеса. В статье представлен один

из успешных примеров применения данного метода в банке и указаны перспективы

более широкого его использования.

В наши дни банки вплотную подошли к необходимости коренным образом повысить качество управления эффективностью деятельности. Небывалого уровня достигло давление регулирующих органов, резко обострилась конкуренция, до крайней степени усложнились банковские продукты, что неотвратимо круто повышает ставки риска. Потребители, в свою очередь уже не обнаруживают прежней приверженности - в частности велик спрос на обслуживание он-лайн, а ведь именно с этим далеко не у всех все в порядке. Непросто уследить за появлением новых продуктов, маржа падает, все труднее разобраться в своем собственном бизнесе…

Но с чего-то надо начинать. Одной из наиболее насущных проблем, стоящих ныне перед кредитными организациями, представляется учет и управление расходами. С ее решением многие другие трудности, если и не отпадают сами собой, то в немалой степени облегчается их преодоление. Как средство решения этой непростой задачи весьма неплохо показал себя функционально-стоимостный анализ (ФСА). Результаты применения его методологии существенно превосходят то, чего позволяет достичь традиционный подход к расчету и отнесению затрат.

Определение объектов затрат на примере расчета стоимости банковской услуги

Как известно, традиционный метод расчета затрат был разработан для компаний, у которых:- однородные продукты;

- большой объем прямых расходов в сравнении с косвенными;

- ограниченные возможности сбора данных;

- низкий уровень накладных расходов.

- большим разнообразием и сложностью продуктов;

- немалыми накладными расходами в сравнении с прямыми трудозатратами;

- избытком данных;

- существенным объемом непроизводственных расходов, что в значительной степени влияет на продукт, канал поставки, и прибыльность клиента.

Надо ли говорить, что банковские услуги значительно более сложны по сравнению с продуктами производства и что для определения объекта затрат должен применяться особый подход. Стоимость банковского продукта, например платежа, варьируется преимущественно в зависимости от канала, по которому он производится: мы можем легко представить разницу между структурой затрат отдельно взятого платежа в интернет-банке и традиционном банке. Не менее важно также, какие клиенты пользуются данным продуктом: к примеру, операции со студентами, обходятся банку дороже из-за необходимости проводить дорогостоящие рекламные кампании для привлечения данного вида клиентов. Для решения этой проблемы предлагается использовать следующую трехмерную модель ФСА:

- Продукт банка (услуга, транзакция).

- Канал продажи продукта.

- Сегмент клиентов.

В банках нередко приходится рассчитывать стоимость для более чем сотни продуктов, предназначенных для десятка клиентских сегментов и поставляемых по десятку каналов, что составляет тысячи комбинаций. Каждая комбинация имеет себестоимость (удельные затраты).

Продукты можно подразделить на три группы: сбережения, займы, и прочие (неденежные) продукты:

- К сбережениям относятся вклады, страхование жизни, пенсионные фонды и краткосрочные средства управления активами (депозиты, фонды краткосрочных ценных бумаг).

- Займы включают в себя корпоративные, резидентские, потребительские и разовые финансовые продукты (ссуды, факторинговые и лизинговые операции).

- К прочим (неденежным) продуктам относятся пластиковые карты, услуги по предоставлению информации по счетам, кассовые операции, платежи, ценные бумаги, деривативы и взаиморасчеты.

Себестоимость сбережений и займов можно представить в виде двух частей: продажи и поддержки продукта. Продажа состоит главным образом из торговых издержек, таких как рабочее время операционистов, и расходов на маркетинг, в то время как стоимость поддержки - это стоимость IT, разработка продуктов и операционные расходы.

Каналы подразделяются на две основные группы: традиционные и электронные.

- Традиционные каналы предполагают человеческое участие: операционист, менеджер по физическим лицам, менеджер по корпоративным клиентам и т. п.

- Электронные каналы можно разделить на четыре субгруппы, исходя из того, как

они воспринимаются клиентами, за некоторыми исключениями, связанными с

технологией выполнения транзакций:

- Интернет-каналы (он-лайн банк отдельно для физ и юрлиц, офлайн банк для крупных корпоративных клиентов).

- Каналы пластиковых карт (банкоматы и платежные терминалы).

- Телефонные каналы (колл-центры, автоматическая телефонная справочная, мобильный банк).

- Автоматизированные каналы (возможность производить дебетовые и входящие платежи напрямую).

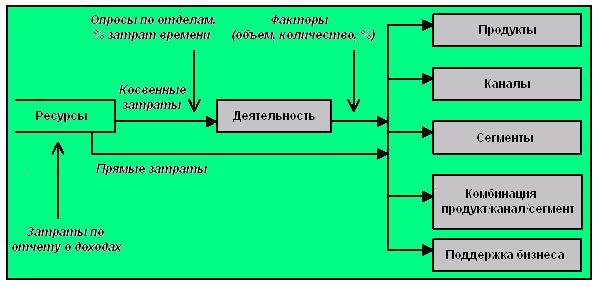

Принципы распределения прямых и косвенных затрат

Рассматриваемая модель ФСА опирается на следующую регулярно обновляемую информацию:- Бухгалтерские счета затрат, ежемесячная информация по которым переносится на центры затрат.

- Ежемесячные статистические данные (объемы и суммы) о продажах и поддержке продуктов в определенных каналах в различных сегментах клиентов.

Во внутреннем учете все издержки регистрируются как комбинация счета затрат и центра затрат. Центрами затрат выступают отделы и филиалы банка, а также некоторые каналы банка (интернет-банк, банкомат). Внутренний учет затрат по центрам затрат разбивает все операционные расходы по местам их возникновения. Например, амортизацию основных активов главного офиса во внутреннем учете можно определить, исходя из того, какую площадь занимают разные отделы банка, расположенные в данном здании.

Если в отчете о доходах используется порядка нескольких сотен счетов затрат, следует произвести их дополнительную группировку по формированию однородных групп бухгалтерских счетов затрат.

Рис. 1. Цепочка распределения затрат в модели ФСА

Счета косвенных затрат группируются в "пулы затрат" по признаку

сходства в принципах распределения затрат. Ниже приведены основные группы:

- Кадры - зарплата, льготы, премии, налоги, командировки, обучение и т. п.

- Бизнес-администрирование - информация, офис, телефон, почта, приобретенные услуги.

- Маркетинг, развитие бизнеса и связи с общественностью - реклама, маркетинговая информация, услуги консультантов, публикации и т. п.

- Основные фонды - здания и сооружения, коммунальные услуги и т. п.

- Специфические расходы.

Перераспределение группы затрат происходит по следующим принципам:

- Распределение всех расходов на персонал, маркетинг, бизнес-администрирование и основные фонды по отдельно взятому подразделению (за исключением специфических) основывается на результатах проведенных опросов среди представителей данного подразделения.

- Для распределения расходов, касающихся маркетинга и развития бизнеса, используются ежемесячные отчеты, в которых устанавливается происхождение расходов в непосредственной связи с тем или иным продуктом, клиентским сегментом или каналом за данный месяц.

- Специфические расходы распределяются в рабочем порядке в зависимости от их происхождения. Такие расходы включают несколько групп затрат: страховые издержки, разнообразные налоги, оплата финансовых инспекций, расходы, связанные с квартальными и годовыми отчетами, заседаниями совета директоров, собраниями акционеров и изменением стоимости акций.

Счета прямых затрат, таких как убытки и различные оплаты и взносы, распределяются напрямую на соответствующий продукт и/или канал. Некоторые издержки, например, на поддержание бизнеса, не рассматриваются как расходы по банковскому продукту. Эти расходы не берутся в расчет при вычислении расходов по услугам банка, доходности тех или иных клиентов и эффективности работы каналов. Их основная часть - внешний и внутренний аудит, расходы совета директоров, продвижение бренда, отношения с инвесторами, спонсорская деятельность, ведение финансовой отчетности, общая оценка рисков и управление ликвидностью. Как правило, расходы на поддержание бизнеса не превышают десятой части от общего их объема расходов.

Виды деятельности и опросы в рамках ФСА

Опросы - важнейшая часть ФСА. Они дают понимание того, какую именно деятельность производит подразделение и как это влияет на расходную часть. Для этого руководителям следует регулярно устанавливать агрегированные процентные соотношения по видам деятельности подразделения. В отдельных случаях эти показатели могут уточняться при помощи весового коэффициента, устанавливаемого для зарплаты определенного работника, если его затраты выше во всех "пулах затрат". Например, деятельность, производимая данным работником, создает большую стоимость по сравнению с другими сотрудниками. Начальник же должен определить, с какими продуктами и/или клиентами данная деятельность связана, и что движет распределением данной работы.

Если же деятельность относится к специфическому сочетанию продукта и канала, или же продукта и клиентского сегмента - это также должно выясняется в ходе опроса.

Деятельность сети филиалов нужно измерять более подробно, так как продажи разных банковских продуктов требуют приложения различных усилий. Эта проблему можно решить путем определения, сколько времени занимает продажа того или иного продукта. Для этого по случайной выборке в филиалах следует провести хронометрирование рабочего дня с использованием секундомера. Таким образом, можно определить, сколько времени в среднем уходит на прием платежа, операции с наличными, обмен валюты и т. д. Согласно этим, "поверенным алгеброй" измерениям, издержки сети филиалов (зарплаты, основные активы, поддержка IT) распределяются на продукты, реализованные через данный канал.

Принципы распределения расходов на IT

Для распределения расходов на IT предлагается выполнить следующую последовательность шагов:- Все издержки центров затрат типа IT, также как и все бухгалтерские счета,

относящиеся к IT, подлежат включению в модель ФСА с целью их дальнейшего

перераспределения. Все они подразделяются на две группы - кадровые расходы

(зарплата, льготы, рента, обучение и т.п.) и собственно расходы на IT.

- расходы на оснащение и амортизацию основных фондов (IT оборудование);

- расходы на программное обеспечение и нематериальные активы (IT лицензии и программы);

- расходы на внешнюю поддержку и доработку программного обеспечения (клиентское обслуживание);

- линии связи (глобальная и локальная сеть).

- Принципы распределения IT расходов:

- Кадровые издержки распределяются с учетом реально проделанной работы на основании отчетов программы Time Manager, с целью установления того, в каком проекте был задействован работник в соответствующем месяце (в IT-службах можно использовать ежеквартально обновляемый опросный лист об использовании рабочего времени).

- Расходы на обработку данных и амортизационные отчисления распределяются

следующим образом:

- децентрализованные расходы - на сервисы, напрямую связанные со стоимостью (например, некоторые расходы на банкоматы напрямую связаны с расходами на их содержание);

- централизованные расходы целиком основаны на оценках, измерениях и анализе использования ресурса IT-специалистами, например "авторитетное мнение".

- Все "пулы затрат" распределяются по службам развития и операционным

службам. Службы развития разделяются по областям, таким как анализ и

взаимодействие с клиентами, филиальная сеть, пластиковые карты, платежи, рынки

и страхование. Каждая область состоит из проектов, разрабатываемых в текущий

период. Операционные службы, в свою очередь, составляют две группы:

- бизнес и бэк-офисные услуги - приложения, предназначенные для внешних и внутренних клиентов банка (он-лайн и оф-лайн банки, внешняя страница в интернете, программные приложения по финансовому учету);

- службы поддержки - внутренние службы в рамках структурных единиц для поддержки внутренних процессов (рабочие терминалы, сеть, контент, безопасность, клиентская поддержка, телекоммуникация и внешние ссылки).

- Расходы на IT распределяются по продуктам/каналам/клиентам. Например, расходы на приложение для он-лайн банка распределяются прямо на канал он-лайн банка. Расходы на услуги IT-поддержки для бизнес-подразделений распределяются по продуктам/каналам/клиентам на основе деятельности, производимой подразделениями. Например, расходы на персональные компьютеры финансового отдела распределяются в соответствии с деятельностью данного отдела.

Плоды применения ФСА-метода

На основании изложенного выше можно с уверенностью утверждать, что внедрение ФСА в банке дает безусловный и немалый положительный эффект. Правда, следует с особой тщательностью подходить к выбору программных продуктов, чтобы приложение успешно справлялось не только с задачей детализации данных, но и обеспечивало возможность гибко ими управлять. Информация, разложенная по полочкам в результате применения ФСА-методики, оказывает банку немалую помощь в регулировании и снижении расходов по определенным статьям. Осмысление ФСА-анализа дает возможность проникнуть в суть происхождения, структуры и величины постоянных и переменных компонентов затрат, что создает предпосылки для их существенного сокращения.

В наши дни трудно переоценить необходимость ясного понимания принципов ФСА. Довольно часто, однажды попав в обиход того или иного банка, "слово из трех букв" (ФСА) становится его девизом. Знание того, что есть ФСА, как он работает, как, благодаря ему, преображается информационная система и как его использовать для повышения эффективности, оказывает, не побоимся сказать, решающее влияние на успешность бизнеса. Методология функционально-стоимостного анализа дает возможность наладить связи между финансовой системой банка и его многообразными операционными службами. А уж если она надлежащим образом разработана и внедрена, ее обладатель оказывается обеспечен должной информацией и для принятия решений, и развития бизнеса, что, несомненно, лучше, чем получать ее от каждой системы в отдельности. Модель объединяет как финансовую, так и операционную информацию, для отражения в полной мере того, насколько эффективно бизнес работает на самом деле.

Новые горизонты ФСА

Функционально-стоимостный анализ приносит наибольшую пользу, если служит фундаментом для управления и развития бизнеса. Анализ деятельности - прямая дорога к бизнес-модели Функционального менеджмента, который по определению профессора Питера Б. Б. Тэрни (Peter B. B. Turney), есть организационный подход, "основанный на управлении разнообразными видами деятельности, как способе неуклонного увеличения стоимости, получаемой потребителем, а равно прибыли, которую приносит создание данной стоимости. Функциональный менеджмент включает в себя анализ факторов затрат, факторов деятельности и факторов эффективности, в котором главным источником информации служит функционально-стоимостный анализ". Такой симбиоз может стать основанием для принятия воистину безошибочных решений, направленных на повышение эффективности работы организации.

Использованные источники информации:

- Ольга Лустсик (Olga Lustsik) Могут ли быть доходными услуги электронного банка? (Can e-banking services be profitable?)

- Билл Брэдуэй (Bill Bradway). Практика управления эффективностью в европейских банках приводит к улучшению показателей (Performance Management Drives Improvement at European Banks)

- Джеймс Д. Тарр (James D. Tarr) Функционально-стоимостный анализ в информационную эпоху (Activity based costing in the information age)

- Найджел Рейнер (Nigel Rayner) Магические квадранты для CPM-систем, 2006 (Magic Quadrant for CPM Suites, 2006)

Автор: По материалам зарубежных сайтов