- 31 октября 2013 г.

Финансовое планирование без электронных таблиц

Результаты исследования Aberdeen наглядно иллюстрируют преимущества

применения специализированных средств для финансового планирования.

Создание хорошо информированных планов, бюджетов и прогнозов является важнейшим фактором, позволяющим руководителям с уверенностью подходить к принятию решений и размещению инвестиций. Кроме того, способность быстро реагировать на меняющиеся условия бизнеса, крайне важна для уверенности в том, что планы основаны на самых последних данных.

Однако, о некоторых вещах проще сказать, чем сделать их. Так, недавнее исследование Aberdeen практики финансового планирования, бюджетирования и прогнозирования выявило, что 89% организаций по-прежнему использует электронные таблицы для формирования планов, бюджетов и прогнозов.

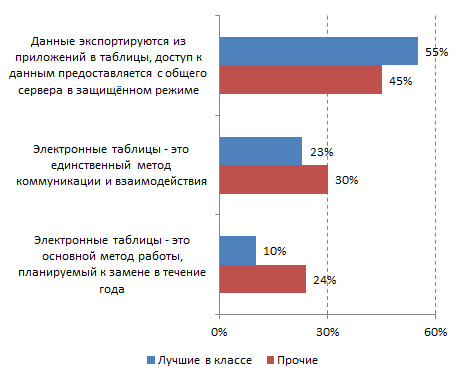

В контексте исследования организации были условно разделены на лидирующие, так называемые «лучшие в своём классе», и менее успешные – «прочие». Выяснилось, что 55% «лучших в своём классе» по сравнению с 45% «прочих» организаций экспортируют данные из приложений в электронные таблицы и предоставляют к ним доступ с общего сервера. Другими словами, «лучшие в своём классе» используют электронные таблицы в первую очередь для анализа данных. Кроме того, они предпочитают более безопасную и кооперативную инфраструктуру. С другой стороны, «прочие» компании более склонны использовать электронные таблицы как средство коммуникации и взаимодействия в процессах планирования, бюджетирования и прогнозирования (см. рис. 1).

Рис. 1. Практика использование электронных таблиц

Неудивительно, что многие организации так или иначе опираются на электронные таблицы при планировании и бюджетировании. Для сотрудников это довольно удобный инструмент, которым они пользуются и для других целей, и в личной жизни, за пределами офиса. Электронные таблицы очень просты и понятны. Однако, по мнению аналитиков Aberdeen, они несут с собой несколько проблем:

-

Сложность совместной работы и проблемы с контролем версий.

-

Необходимость ручного обновления данных.

-

Сложности с определением актуальности информации.

-

Затруднённость сотрудничества вследствие непрозрачности чужих формул или опасения повредить их.

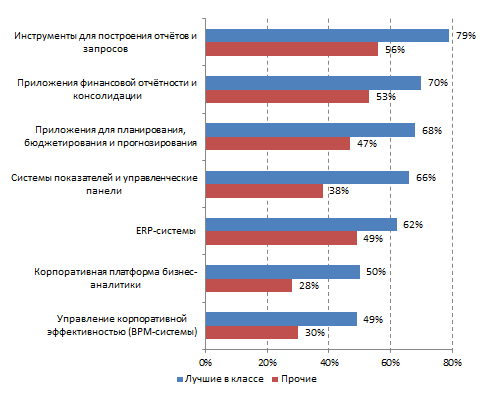

Как показало исследование, «лучшие в своём классе» компании применяют широкий спектр технологий в процессах планирования, бюджетирования и прогнозирования (см. рис. 2). Эти технологии выполняют множество функций, но общепринятой в «лучших» организациях практикой является экспортирование данные из этих приложений в электронные таблицы для их дальнейшего анализа. Поскольку считается, что значительному числу сотрудников удобно работать с электронными таблицами, некоторые из этих приложений могут имитировать их внешний вид. Например, 68% «лучших» компаний используют приложения для планирования, прогнозирования и бюджетирования, имеющие внешнее сходство со стандартными таблицами. Разница заключается в том, где эти приложения расположены, и каким образом могут использоваться. Решение для планирования, прогнозирования и бюджетирования может содержать шаблоны бюджета и функциональность для поддержки электронного документооборота. Кроме того, все данные будут содержаться в одном месте, что устраняет проблему контроля версий и сотрудничества.

Рис. 2. Программное обеспечение, применяемое в процессе планирования, бюджетирования и прогнозирования

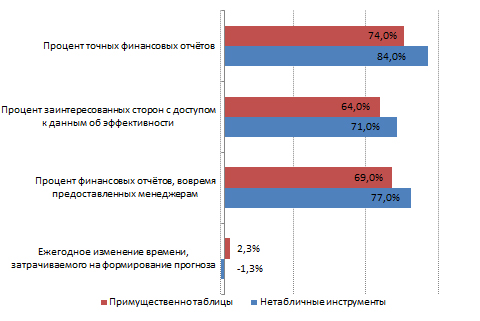

Оказалось, что организации, применяющие «не табличный подход» к планированию, бюджетированию и прогнозированию, демонстрируют лучшие показатели эффективности, что может привести к большей точности планирования и формирования бюджета (см. рис. 3). Например, такие компании отмечают ежегодное сокращение временного интервала, необходимого для завершения прогноза.

Рис. 3. Преимущества использования «не табличных» средств

Интересные наблюдения относительно преимуществ применения специализированного ПО для поддержки процессов планирования и бюджетирования представил Джон Орландо (John Orlando), финансовый директор Centage Corporation,. По его мнению, основными преимуществами использования этих решений являются:

-

Повышение точности – формулы для моделей, основанные на предположениях и рабочем процессе, используют встроенные бизнес-правила и возможности финансового анализа для обеспечения высокой точности.

-

Централизованная база данных – любые коррекции оценок и предположений автоматически обновляются в режиме реального времени. Таким образом, все пользователи работают с «единственной версией правды».

-

Лёгкий в использовании общий интерфейс – приложения строятся с ориентацией на понятия бизнеса, чтобы оперировать названиями бизнес-сущностей, а не условными обозначениями баз данных.

-

Интеграция бухгалтерских приложений – автоматизированные процессы импортируют данные из распространённых приложений бухгалтерского учёта, поддерживая возможность генерации скользящего бюджета или прогноза по данным из нескольких систем. Это ускоряет передачу данных и минимизирует ошибки.

-

Сокращение объёма программирования – устранение потребности в табличных формулах, и, следовательно, минимизация ошибок. Прогностическая и бюджетная модели становятся точным отражением бизнеса.

-

Планирование с учетом непредвиденных обстоятельств и анализ чувствительности с генерацией сценария «что, если?» - пользователи могут менять переменные и видеть непосредственное влияние на результат. Может быть воспроизведён ряд моделей для последующего анализа и сравнения.

-

Интегрированная отчётность – автоматическая генерация отчётов о доходах, расходах, балансе и движении денежных средств с возможностью настройки под особые требования.

-

Совместная работа – вовлечение и сотрудничество большого количества конечных пользователей и участников бюджетного процесса.

Основное преимущество перехода от бюджетирования на основе электронных таблиц к автоматизированному процессу на основании инновационных технологических решений – это более точный, всеохватный и своевременный бюджет с серьёзно сокращённым циклом его подготовки. Компании часто сообщают, что могут перейти от ежегодного составления бюджета к ежеквартальному, позволяющему принимать более информированные решения, связанные с бюджетом.

Публикации

- Ник Кастеллина (Nick Castellina). «За пределами электронных табиц» (Beyond Spreadsheets), июнь 2012 г.

- Джон Орландо (John Orlando). «Понимание бюджетирования: электронные таблицы и не только» (Understanding Budgeting: Spreadsheets and Beyond), 2 августа 2013 г.

Автор: По материалам зарубежных сайтов