- 24 июля 2013 г.

Решение проблем обязательной отчётности

По данным исследований, низкий уровень автоматизации в финансовых

учреждениях создаёт серьёзные проблемы при подготовке обязательной отчётности.

В качестве решения эксперты рекомендуют использовать хранилища данных.

Изменения в глобальном нормативном пространстве (т. е. реформы в рамках закона Додда-Франка и Базель III) добавили новых проблем финансовым директорам и контролёрам, расширив их текущие обязанности.

Компания Ernest & Young провела опрос финансовых учреждений с целью выяснения сложностей, связанных с подготовкой регулятивной отчётности. В фокусе внимания исследования были вопросы эффективности и результативности организационных и технологических функций департаментов, ответственных за формирование отчетности в банках и банковских холдингах.

Выявленные факты

В ходе исследования был обнаружен ряд неприятных сюрпризов. Так, оказалось, что только в четверти опрошенных банков подготовка регуляторной отчётности «в основном автоматизирована». Подавляющее большинство (75%) указали на «ручную» или «частично автоматизированную» отчётность.

При подготовке обязательной отчётности кредитные учреждения сталкиваются с различными проблемами. Ни один из респондентов не смог заявить, что их департаменты регуляторной отчётности тратят 80% времени на её анализ и проверку, а 20% - на ее на подготовку, как того рекомендует Федеральная резервная система.

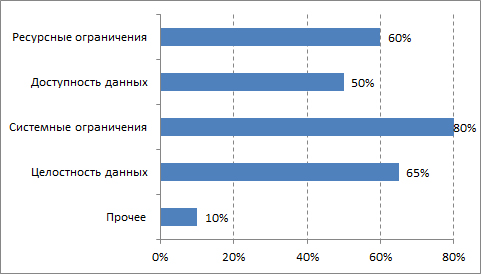

Для более глубокого понимания того, на что же тратится время, респондентов попросили назвать основные сложности, с которыми им приходится сталкиваться при формировании отчётов для регулятора (см. рис. 1). 80% участников исследования обозначили системные ограничения, как наиболее частую проблему. Целостность данных и ограниченность ресурсов были следующими наиболее часто упоминаемыми сложностями.

Рис. 1. Текущие проблемы при подготовке регуляторной отчётности

Дополнительный анализ обозначенных проблем в зависимости от уровня автоматизации выявил, что респонденты, «частично автоматизировавшие» свои процессы, чаще сталкивались с затруднениями при подготовке отчётности.

Как известно, в последние годы Федеральная резервная система требует от кредитных организаций собирать и хранить подробные данные для нормативной отчётности. Для соответствия этим требованиям банкам необходима бόльшая степень автоматизации, контроля над качеством данных и генерации отчётов.

В этой связи, по мнению экспертов из Ernest & Young, финансовым институтам будут полезны следующие компоненты автоматизации:

- Автоматизированные связи между исходными системами, статичными справочными данными и общим репозиторием или хранилищем данных.

- Связи между хранилищем данных и инструментами для выпуска нормативной отчётности (если такой используется).

- Автоматизированные сверки между различными системами с возможностью проведения анализа.

- Наличие данных с детализацией на уровне транзакций.

Как показало исследование, 55% его участников не имеют центрального репозитория или специализированного хранилища данных, предназначенного для формирования нормативной банковской отчётности. Хотя многие компании и имеют хранилища данных, они не находятся в единоличном владении отдела нормативной отчётности. Более того, атрибуты и/или требуемый уровень детализированных данных может быть и вовсе недоступным для этого отдела. В результате, подразделения вынуждены извлекать данные из нескольких систем, чтобы получить соответствующие атрибуты для включения в отчеты информации о сделках. По опыту Ernst & Young, эти многочисленные «извлечения» данных, в свою очередь, увеличивают объём ручной работы.

Специфика налоговой отчётности

Ещё одной разновидностью обязательной отчётности является налоговая отчётность, которая также создаёт множество проблем для финансовых учреждений. По мнению Роберта Кугеля (Robert Kugel), вице-президента компании Ventana Research, оптимальным выходом может стать использование хранилищ данных.

Рынок хранилищ налоговых данных существует отчасти из-за того, что большинство налоговых департаментов выполняют преобразование данных с помощью электронных таблиц. В связи с проблемами, присущими электронным таблицам, этот процесс не только бессмысленно трудоёмкий (даже при использовании макросов и других методов автоматизации электронных таблиц), но и чреват ошибками. Особенно это справедливо, если требуется вводить одинаковую информацию несколько раз, что увеличивает вероятность ошибки. Кроме того, допущения и обоснования, использованные в формулах, предназначенных для преобразования данных, могут быть недокументированны или недоступны для всех прочих сотрудников организации. И наконец, аудит налогов, исходных данных и вычислений сложен настолько же, насколько и долог.

По оценке Роберта Кугеля, отрицательный эффект, вызванный влиянием недостатков электронных таблиц, множится с размером компании. Таким образом, можно ожидать, что в следующие несколько лет крупные компании (с числом сотрудников более тысячи) и даже некоторые средние, обладающие сложной корпоративной структурой, оценят преимущества использования хранилища налоговых данных.

Основными плюсами, приобретаемыми за счёт внедрения хранилища данных, являются автоматизация, стандартизация и контроль процессов извлечения данных из транзакционных систем (таких как ERP), а также трансформация данных в структуру, релевантную для налогообложения, и их представление в виде единственного источника для систем и процессов, нуждающихся в доступе к налоговой информации. Это делает хранилище данных ключевой возможностью существенно повысить эффективность соблюдения налогового законодательства и процесса корпоративного планирования.

Ещё одна причина для создания хранилища данных - это возможность хранить налоговые данные и анализировать их «как они были» - в виртуальной среде отдельно от прочих систем. Известно, что могут быть веские причины для изменения исторических данных в финансовых системах (например, реорганизации или продажа активов), но с тех пор как налоговые аудиты начали проводиться спустя много лет после подачи данных, стало удобно (и потенциально прибыльно) иметь возможность поднять оригинальные, безошибочные данные.

Исходя из своего опыта, Роберт Кугель считает, что каждая компания, достаточно крупная, чтобы почувствовать необходимость в хранилище налоговых данных, вероятнее всего должна иметь крупный IT-отдел, однако, лишь немногие IT-отделы в состоянии справиться с задачей создания хранилища, и тем более с оправданием инвестиций на их обслуживание. Хранилища налоговых данных выходят за рамки стандартной информационной концепции хранилища, главным образом касающейся общих технических требований, задачи получения данных из операционных систем и их перевода в формат, удобный для бизнес-пользователей. Налоги очень сложны, поэтому знание того, как выполняются этапы извлечения, преобразования и загрузки данных (ETL) требует специфических знаний на стыке бухгалтерского и налогового учетов. Эта экспертиза необходима для того, чтобы отдельные корпорации могли упростить создание (и, позднее, изменение) процессов импорта и экспорта данных из разных корпоративных систем в соответствии с их конкретными налоговыми требованиями, которые могут зависеть от конкретной отрасли.

Публикации

- Исследование компании Ernst & Young «Установка темпа изменений» (Setting the pace of change), 2012 г.

- Роберт Кугель (Robert Kugel). «Налоговое хранилище данных Vertex: взросление» (Vertex’s Tax Data Warehouse Matures), 2012 г.

Автор: По материалам зарубежных сайтов