- 10 апреля 2013 г.

Управление эффективностью: опыт двух десятилетий

В статье представлен взгляд на современное состояние практики управления

эффективностью, а также анализ текущего уровня ее автоматизации.

В современных условиях важность BPM-системы для организации сложно переоценить. Управление эффективностью позволяет задействовать весь потенциал сотрудников организации. Практика управления эффективностью не нова – на сегодняшний день она насчитывает уже 20 лет. За это время она неоднократно оказывалась в центре внимания широкого спектра специалистов. В недавнем исследовании исследовательской организации Advanced Performance Institute (название которой можно условно перевести как Институт прогрессивной эффективности) затронуты практические вопросы применения BPM и сделан ряд важных выводов.

Показатели данных эффективности – это жизненно важные инструменты, которые помогают понять, на правильном ли пути находится компания. Как показало исследование, пока основной целью компании является финансовая эффективность, финансовая информация лишь показывает, насколько правильные действия были предприняты в прошлом. Сегодняшняя финансовая эффективность считается запаздывающим индикатором, не прогнозирующим будущих результатов. Именно поэтому компании рассматривают другие показатели эффективности, которые могли бы быть опережающими индикаторами для будущих результатов, в том числе такие показатели, как удовлетворённость клиентов продуктами и услугами, лояльность клиентов, внутренняя продуктивность и вовлеченность сотрудников.

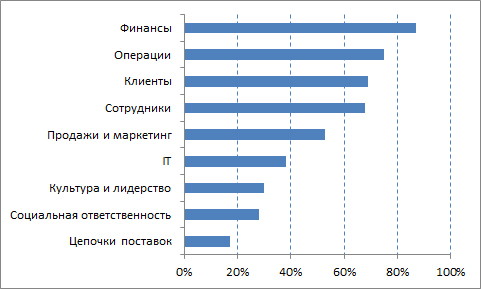

Выяснилось, что финансовая эффективность по-прежнему является наиболее измеряемым аспектом любого бизнеса. Это подтверждается 87% респондентов, заявивших, что в их компаниях измеряются только финансовые параметры (см. рис. 1). А тот факт, что 16% участников опроса является правительственными и некоммерческими организациями, может объяснить, почему об измерении финансовой эффективности не заявили все 100%.

Рис. 1. Результаты ответа на вопрос «Эффективность каких именно организационных направлений измеряется в вашей компании?»

Второй по популярности фокус внимания для компаний - это операционная производительность (75%), затем потребители (69%), сотрудники (68%), продажи и маркетинг (53%). Меньшее число компаний также измеряет аспекты производительности IT-инфраструктры, культуры и лидерства, социальной ответственности, а также цепочек поставки. По сравнению с предыдущими исследованиями, всё больше организаций измеряют операционную производительность и эффективность персонала.

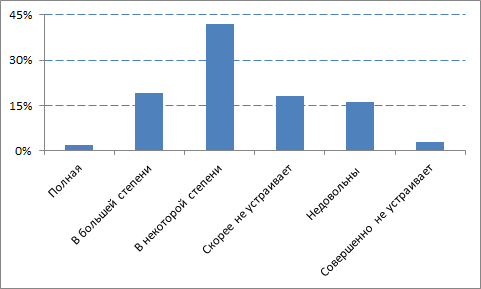

Как отмечают, авторы отчета, повышенное внимание к операционной производительности может быть результатом экономического спада, стимулирующего потребность в снижении затрат и повышении внутренней эффективности. Возникает вопрос: приносит ли пользу управление эффективностью? Многие инструменты для управления эффективностью показали очень высокий рейтинг удовлетворённости в предыдущих опросах пользователей. Например, недавний глобальный обзор инструментов управления, ежегодно проводимый консалтинговой компанией Bain&Company, показал, что Balanced Scorecard имеет один из высших пользовательских рейтингов. Однако, в ходе исследования был выявлен некоторый спад уровня удовлетворённости пользователей. Хотя большинство респондентов заявило, что в целом сотрудники их компаний в меньшей или большей степени (61%) удовлетворены мероприятиями по оценке и управлению эффективностью, 18% утверждало, что они их скорее не устраивают, а 16% заявили о своём недовольстве (рис. 2). Это иллюстрирует значительный объём работ, который предстоит сделать – слишком много респондентов не устраивает, каким образом эффективность измеряется и управляется в их компаниях.

Рис. 2. Уровень удовлетворённости управлением эффективностью

Как показал опрос, технологии для поддержки управления эффективностью значительно развились за последние несколько лет. Изначально акцент был сделан на хранении и предоставлении управленческой информации в виде отчётов с использованием информационных панелей. Затем, более зрелый подход привёл компании к созданию системы замкнутого цикла, позволяющие интегрировать оперативные и стратегические данные о результатах деятельности и согласовать оценку традиционной эффективности с аналитикой. Это дало возможность анализировать данные и интегрировать отчётную информацию по эффективности, например, с инструментами финансового управления или управления проектами и рисками. Современные системы должны делать всё - комбинировать функциональность интегрированных BPM-платформ c возможностью проводить предиктивный анализ и анализ больших данных, а также выполнять причинно-следственный анализ на основе прошлых и будущих данных, чтобы компании могли визуализировать свою эффективность с помощью интерактивных графиков и отчётов, предоставляемых через интернет в мобильные устройства.

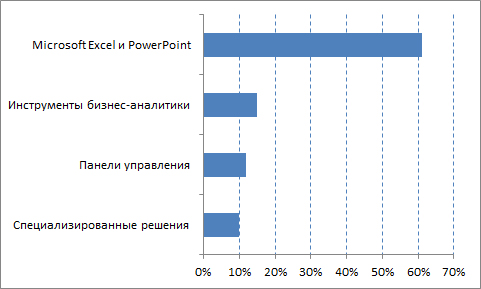

Множество предыдущих исследований продемонстрировало, что использование интегрированной аналитической BPM-системы очень выгодно, хотя большинство компаний по-прежнему продолжают использовать офисные приложения в качестве основного ИТ-инструмента для сбора, хранения, анализа и представления информации о показателях деятельности. Известно, что офисные приложения имеют множество ограничений, когда дело доходит до контроля качества данных, их представления, хранения и обеспечения безопасности. Как и в более ранних исследованиях, было установлено, что 61% респондентов по-прежнему использует Microsoft Excel и PowerPoint в качестве основного инструмента для анализа и подготовки отчётности. Только 12% пользуется специализированными управленческими панелями, а 15% – BI-приложениями и лишь 10% применяет интегрированные аналитические BPM-решения (рис. 3).

Рис. 3. Технологии, применяемые для управления эффективностью

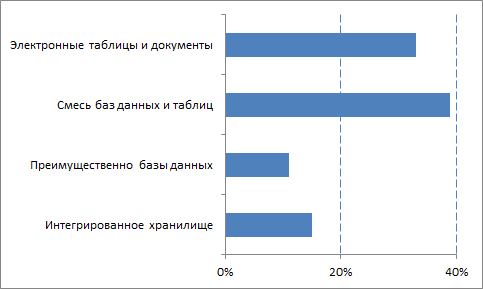

Авторы отчета подчеркивают, что идеальной технологией для хранения данных для их последующей передачи в системы генерации отчётности и анализа является интегрированное хранилище данных. Тем не менее, исследование выявило, что большинство опрошенных (39%) всё ещё применяет сочетание таблиц и баз данных в качестве основной технологии хранения информации об эффективности (см. рис. 4). За ними следует почти треть компаний, использующих только офисные приложения в качестве основной технологии для хранения данных. По словам 11% респондентов, они используют несколько разных баз данных в разных отделах компании, что может сделать сложным сведение данных воедино для анализа. И всего лишь 15% утверждают, что используют одно интегрированное хранилище для хранения данных о своей эффективности!

Рис. 4. Метод хранения данных об эффективности

Свой взгляд на современные реалии отрасли управления корпоративной эффективностью представила компании Gartner. Согласно данным ежегодного исследования «Магический квадрант BPM-систем» (Magic Quadrant for Corporate Performance Management Suites), несмотря на «инерцию сознания», заставляющую многих руководителей пользоваться неспециализированными решениями, сегодня популярность приложений для управления эффективностью переживает интенсивный рост.

Системы управления эффективностью должны оставаться и стратегическим, и тактическим набором приложений. Они могут привнести большую строгость, точность и прозрачность во многие процессы финансового управления, такие как бюджетирование, планирование и прогнозирование, а также подготовку управленческой и внешней отчётности. Они обеспечивают лучшее понимание источников корпоративной прибыльности и помогают обеспечить точность отчётов. Несмотря на широкую осведомлённость о концепции управления эффективностью, для автоматизации BPM-процессов довольно часто используются электронные таблицы или устаревшие приложения, особенно в условиях развивающихся экономик, например стран БРИКС.

Большинство внедрений BPM-систем в большей степени сосредоточено на улучшении финансовых функций (планирования, бюджетирования и прогнозирования), и в меньшей – на стратегических аспектах (стратегического управления и моделирования рентабельности). Однако, клиенты, установившие BPM-решение для поддержки финансового отдела, всё чаще интересуются стратегическим управлением и моделированием рентабельности. В частности, такие новшества, как вычисления, производимые в оперативной памяти, способствуют росту популярности общекорпоративного планирования и высоко уровневого – на уровне единиц складского учёта - моделирования затрат и рентабельности. Существует значительный спрос на тактические и стратегические решения по управлению эффективностью. Таким образом, необходимо проводить оценку этих решений основываясь на их соответствии ключевым бизнес-запросам, и способности этих решений удовлетворять потребности компании в бизнес-аналитике и управлении проектами.

По оценке Gartner, в 2012 году рынок BPM-систем несильно отличался от 2011 года; портфолио производителей в основном было сосредоточено на расширении существующих возможностей. Вендоры, которые когда-то общались исключительно со средним бизнесом, всё чаще стали продавать свои продукты компаниям первого эшелона. В результате, эти производители только начали привлекать клиентов, имеющих сотни сотрудников. Некоторые из этих продаж, главным образом для проектов по автоматизации планирования, рассчитаны более чем на 1000 пользователей.

Как отмечают аналитики Gartner, в течение последних лет BPM-системы помогли в управлении оптимизацией затрат, однако, в дополнение к этому, в 2012 году наблюдался рост инициатив, направленных на поддержку стратегии роста. Также был зафиксирован рост в более сложных проектах по автоматизации корпоративного планирования, включающих операционные планы, а также моделирование затрат и рентабельности. Кроме того, на рынке активизировался спрос на поддержку отраслевых подходов к управлению эффективностью. Это произошло как с точки зрения поддержки финансового процесса, так и с точки зрения управления проектами. Поставщики в большей степени используют конкурентные преимущества, уменьшающие время окупаемости инвестиций и сокращающие стоимость владения за счёт доступности отраслевых шаблонов в своих решениях. Кроме того, вендоры меньшего размера, сосредоточенные на определённых отраслях или областях управления эффективностью, наблюдают повышение спроса в пределах продуктовых ниш.

Публикации

Бернард Марр (Bernard Marr). «20 лет измерения и управления эффективностью бизнеса» (20 Years of Measuring and Managing Business Performance). 2012 год.

Кристофер Йерволино, Джон Ван Декер, Нэйл Чендлер (Christopher Iervolino, John E. Van Decker, Neil Chandler). «Магический квадрант для систем управления корпоративной эффективностью» (Magic Quadrant for Corporate Performance Management Suites). 14 февраля 2013 года.

Автор: По материалам зарубежных сайтов