- 2016

Трансфертное управление ресурсами банка как элемент интегрированной системы финансового менеджмента: подходы к автоматизации

Распространение трансфертного управления ресурсами на базе модели согласованной ставки сдерживается в банках отсутствием адаптированных к бизнес-потребностям методик и сложностью автоматизации. Об этом и требованиях к ПО рассказала Ольга Морозова, эксперт Intersoft Lab.

Методика трансфертного ценообразования (funds transfer pricing, FTP) впервые была предложена в США в 70-е годы прошлого века как инструмент централизованного управления процентным риском банков и до сих пор используется для этих целей, обеспечивая снижение чувствительности бизнес-подразделений к колебаниям рыночных курсов. В простейшем случае трансфертное ценообразование – это процесс аккумулирования ресурсов в едином центре и последующего перераспределения их по бизнес единицам с целью поддержания ликвидности внутреннего рынка. В качестве единого центра может выступать казначейство, фондирующий центр или комитет управления активами и пассивами. Такое специализированное подразделение действует как клиринговый центр ресурсов, согласовывающий трансфертные ставки.

Однако FTP имеет более интересные приложения в таких областях как управление прибыльностью, ценообразованием, ликвидностью и рисками. «Являясь элементом финансового планирования в банке, трансфертное ценообразование позволяет разделить риски банка, способствует управлению банковской ликвидностью, обеспечивает оптимальное распределение капитала между подразделениями банка и служит инструментом анализа дохода и затрат подразделений банка» [1, стр. 70]. Возможность практического применения ставки фондирования для оценки деятельности бизнес-подразделений банка, рассматривается, например, в работе [2]. В работах [3-5] детально анализируется роль и место трансфертного ценообразования во внутренних банковских процессах с акцентом на процессах риск-менеджмента. В работе [6] отмечается, что при эффективной постановке и использовании FTP- система повышает способность банка управлять процентным доходом и является прекрасным инструментом количественной оценки доходности клиентов. Сводный перечень задач, решаемых на базе FTP, по данным [1-7] представлен в таблице 1.

Таблица 1. Возможные приложения системы трансфертного управления ресурсами кредитной организации

|

Область менеджмента |

Приложение FTP |

|

Управление прибыльностью |

|

|---|---|

|

Управление ценообразованием |

|

|

Управление активами и пассивами |

|

|

Управление ликвидностью и рисками |

|

В зону особого внимания западных регуляторов методы FTP попали после кризиса 2008-2009 годов, когда многие западные банки столкнулись с проблемой дефицита ликвидности, и стала очевидна потребность в переходе к более «тонкому» управлению финансовой организацией. Трансфертное ценообразования рассматривается мировыми регуляторами как один из ключевых элементов системы управления ликвидностью банка [4], подчеркивается необходимость повышения эффективности FTP- систем финансовых организаций, отхода от упрощенных методик, достижения уровня детальности, адекватного задачам менеджмента. Для российского финансового сектора эта проблема как никогда актуальна сегодня.

В посткризисный период появилось большое количество работ, посвященных исследованию эффективности FTP-систем западных банков [8, 9, 10]. Так исследование аналитической компании Deloite [11], проведенное в 2014 году на 15 Европейских банках показало, что типичными проблемами FTP-инфраструктуры являются: большое количество ручных процессов, ограниченная гранулярность анализа и слабая интеграция с другими банковскими системами.

В данной статье мы попытаемся определить, какое место должно занимать трансфертное управление в системе финансового менеджмента современного банка, какие модели трансфертного ценообразования применяются сегодня в финансовых организациях, и какие подходы к автоматизации этих моделей существуют.

Уровни зрелости системы трансфертного ценообразования

Финансовые организации применяют различные по уровню сложности модели FTP. Аналитики консалтинговой компании Ernst & Young выделяют четыре базовые модели трансфертного ценообразования, используемые в финансовых институтах, и распределяет их по уровням зрелости [12].

На низшем (первом) уровне зрелости находится модель стоимости ресурсов (cost of funds method). Целевые показатели (лимиты), устанавливаемые для бизнес-подразделений, находятся в прямой зависимости от стоимости привлеченных средств. Средневзвешенная стоимость привлеченных средств рассчитывается ежемесячно. Для всех подразделений устанавливается единая базовая ставка размещения ресурсов. Подразделения самостоятельно размещают средства по рыночным ставкам для получения спреда. Прибыльность подразделений рассчитывается ежемесячно по отношению к базовой ставке. Реализация данной модели требует наличия механизмов контроля за соотношением доходности подразделений и уровня принимаемых подразделениями рисков, а также методик определения обоснованной базовой ставки. Эта модель поддерживает крайне упрощенное управление прибыльностью, и крайне примитивный механизм ценообразования, не позволяющий реагировать на изменения рыночных условий.

Ко второму уровню зрелости относятся так называемые чистые методы фондирования (net funding method), в этом случае бизнес-подразделения привлекают и размещают средства самостоятельно, прибегая к услугам центрального казначейства только в случаях дефицита или профицита ликвидности. Избыток средств подразделений передается центральному казначейству по общей тарифной ставке, казначейство предает полученные от подразделений средства испытывающим дефицит подразделениям или размещает их на финансовом рынке. В этом случае бизнес-подразделения принимают на себя все риски, а дефицит ликвидности уровня организации покрывается за счет использования инструментов денежного рынка. Для реализации данного метода необходима строго документированная модель фондирования. Управление прибыльностью и ликвидностью децентрализовано и выполняется на уровне бизнес-подразделений.

На третьем уровне зрелости находится метод фондового пула (pooled funding method). Основной отличительной чертой данного метода является деление подразделений банка на размещающие и привлекающие, а также использование различных ставок для внутреннего размещения и привлечения ресурсов для стимулирования бизнес-центров и управления уровнем риска. Центральное казначейство устанавливает трансфертные цены, исходя из рыночных оценок и стоимости фондов. Средства. привлеченные подразделениями, передаются центральному казначейству по заранее определенным трансфертным ставкам. Бизнес-подразделения, управляющие активами, размещают средства по ставкам, превышающим установленные казначейством ставки размещения на величину спреда. Доходность оценивается на трех уровнях: на уровне привлекающих подразделений (оценивается по разнице между внутренней и рыночной ставкой привлечения), на уровне казначейства (оценивается по разнице между ставкой привлечения и ставкой размещения), на уровне размещающих подразделений (оценивается по разнице между внутренней и рыночной ставкой размещения). Для реализации метода необходимы инструменты постоянной корректировки трансфертных цен, основанные на анализе рыночной ситуации, инструменты контроля доходности на всех уровнях, а также политики ценообразования на уровне бизнес-единиц для контроля уровня риска.

На высшем, четвертом уровне находится так называемый метод согласованных сроков погашения (matched maturity method; для этого метода в литературе также используется название «метод согласованной ставки»). В данном методе каждому счету/сделке ставится в соответствие трансфертная кривая, отражающая зависимость ставки от срока погашения для заданной валюты и заданного уровня риска (чаще всего используются безрисковые трансфертные кривые). В рамках данной модели проведение любой активной операции сопровождается приобретением внутренних ресурсов такой же валюты и срочности, а проведение пассивной операции– аналогичным внутренним размещением. Ставки по внутренним транзакциям определяются по кривым доходности. Метод позволяет рассчитать доходность для каждой операции/сделки, что обеспечивает максимально возможную степень детализации при оценке прибыльности, позволяет получить базу для перераспределения затрат на подразделения, продукты, бизнес-направления и др. объекты учета. Важно, что процессы ценообразования осуществляются в данном случае централизованно, а процессы управления активами и пассивами полностью интегрированы с процессами трансфертного управления ресурсами на уровне организации. Для реализации метода необходима система актуализации трансфертных кривых, и развитые механизмы расчета трансфертных цен.

На основе четырех базовых моделей реализовано огромное количество производных методик FTP для финансовых организаций. Для любого банка модель трансфертного ценообразования – это его ноу-хау.

Проблемы внедрения системы трансфертного управления

Высокоуровневый подход к внедрению трансфертного управления ресурсами в соответствии с [12] включает следующие этапы:

- Выбор подходящей модели FTP или комбинации моделей.

- Разработка методики трансфертного ценообразования, включая описание процессов, алгоритмов расчета трансфертных цен, требований к входной информации, ожидаемого эффекта от внедрения FTP.

- Документирование политик FTP на централизованном уровне и на уровне подразделений.

- Определение места FTP в системе менеджмента банка, а также описание «интерфейсов» между FTP-системой и другими функциями в организации.

- Документирование окончательных требований к FTP-системе, основываясь на определенных выше политиках, интерфейсах и процессах.

Выбор модели FTP является наиболее ответственным моментом и должен быть сделан, исходя из целей управления, масштаба организации, ее специализации, финансового состояния, возможностей инфраструктурного обеспечения и стратегическии развития. Очевидно, что для задачи построения современной системы управления рисками и для задачи распределения прибыли между подразделениями потребуются модели FTP разного уровня сложности.

На этапе разработки модели FTP должны быть решены две ключевые проблемы: выбор метода определения трансфертных цен и выбор алгоритмов расчета стоимости ресурсов.

Определение трансфертных цен

Трансфертные цены должны быть установлены таким образом, чтобы мотивировать привлечение ресурсов по минимально возможным для данного сегмента рынка ценам и их размещение на максимально выгодных условиях [13], но при этом соблюсти баланс между уровнем доходности и уровнем принимаемых рисков. Трансфертные цены должны постоянно актуализироваться, отражая изменения рынка.

Анализу методов определения трансфертных цен в финансовой отрасли посвящено большое количество работ [13,14]. Существующие методы оценки трансфертных цен удобно поделить на несколько категорий.

Первая категория – это рыночные методы, при использовании которых трансфертные цены устанавливаются на основании стоимости доступных банку источников финансирования и \или текущих рыночных индикаторах. В частности, банки могут использовать ставки межбанковского кредитования LIBOR, Euribor или Swap rate.

Вторая категория - затратные методы. В этом случае цены устанавливаются исходя из операционных затрат на привлечение ресурса плюс минимально допустимая маржа.

Третья категория - директивные методы, предполагающие, что цены устанавливаются коллегиальными органами банка или Казначейством.

Для использования модификаций методов фондового пула и метода согласованной ставки должны быть заданы трансфертные кривые, т.е. зависимости между ставкой и стандартными сроками внутреннего привлечения/размещения. Такие кривые представляют обычно в табличном виде. В зависимости от методики FTP трансфертные кривые могут задаваться в разрезе валют\групп валют и финансовых инструментов. Поскольку разные транзакции характеризуются различным уровнем риска, часто требуется определенная корректировка ставок, учитывающая особенности того или иного вида ресурсов.

Для дальнейшего анализа важно обратить внимание на тот факт, что и все методы определения трансфертных цен основаны на экспертном мнении и являются полуэмпирическими. Оценить, насколько удачно установлены трансфертные цены, насколько эффективно они работают можно только опытным путем после реализации всей FTP- системы банка.

Расчет стоимости ресурсов

Алгоритм расчета стоимости ресурсов определяет возможность применения результатов для управления доходностью, ликвидностью и рисками. Существует два основных алгоритма: усредненный расчет стоимости для пула ресурсов, который чаще всего выполняется по матрице фондирования, и расчет стоимости каждой транзакции на основании кривой доходности. Рассмотрим особенности этих двух алгоритмов.

Для использования матрицы фондирования необходимо предварительно определить модель фондирования, т.е. правила использования источников фондирования для каждого типа фондируемых активов, и задать допустимую величину дисбаланса структурной ликвидности. Группировка ресурсов (активов и пассивов) выполняется с учетом особенностей ресурсной базы банка и его учетной политики. Правила фондирования могут быть любыми, но при этом должна учитываться необходимость соблюдения обязательных нормативов Банка России, а также внутренних лимитов, ограничивающих риски.

Матрица фондирования представляет собой двухмерную таблицу, в которой число строк равно числу выделенных видов активов, число столбцов – группам пассивов, а ее элементы показывают, какая доля пассивов j-го вида используется для фондирования активов i-го вида. Матрица заполняется усредненными остаткам за отчетный период (месяц, квартал) отдельно для разных видов валют. Основная идея использования матрицы фондирования сводится к выполнению «квитовки» внешних активов и пассивов, с целью управления величиной структурного дисбаланса и получения дополнительной прибыли за счет фондирования более дорогих долгосрочных активов более дешевыми краткосрочными пассивами.

На основе матриц фондирования может быть рассчитана:

- стоимость ресурсов для групп активных операций в разрезе валют,

- стоимость ресурсов для групп пассивных операций в разрезе валют (по обратной матрице фондирования),

- доходность и маржа по группам активных операций в разрезе валют,

- доходность и маржа по группам пассивных операций (по обратной матрице фондирования),

- доходность и маржа в разрезе бизнес-единиц.

Данный алгоритм имеет ряд ограничений. Так, нестабильность матрицы фондирования, которая постоянно меняется по мере проведения новых балансовых операций, требует использования в расчете усредненных за отчетный период остатков по статьям баланса, что делает данный метод недостаточно надежным для прогнозирования. Кроме этого он дает крайне невысокую степень детализации. Стоимость ресурсов и показатели прибыльности можно оценить только в разрезе групп активов\пассивов, в разрезе валют и подразделений.

Второй алгоритм - расчет стоимости отдельных транзакций выполняется по предварительно заданным кривым доходности (трансфертным кривым). Значения кривых используются для определения трансфертной цены по установленному (или рассчитанному) для ресурса сроку фондирования. Если срок фондирования не совпадает со стандартным значением кривой, то трансфертная цена определяется по методу линейной интерполяции. В итоге трансфертная цена и трансфертный доход\расход рассчитываются по каждой операции банка. Алгоритм обеспечивает максимально возможный уровень детализации, позволяет оценить стоимость ресурсов, доходность и маржу в любом аналитическом разрезе (по подразделению, продукту\продуктовой группе, клиенту\клиентскому сегменту, проекту, бизнес-направлению, клиентскому менеджеру и т.д.).

Автоматизация трансфертного управления ресурсами

Многие российские банки используют модели трансфертного ценообразования, относящиеся ко 2-ому и 3-ему уровням зрелости. Для оценки стоимости фондирования и расчета показателей рентабельности ими применяется матрица фондирования [14,15,16]. Такой методический подход оправдан для небольших банков, которые не имеют ресурсов на разработку и поддержание внутренних механизмов, обеспечивающих прямое фондирование каждой активной операции соответствующими пассивами. Основным инструментом автоматизации по-прежнему являются электронные таблицы (с известными проблемами ручного сбора исходных данных, низкой оперативностью предоставления результата и ошибками, обусловленными человеческим фактором) или решения собственной разработки (чаще всего обеспечивающие «кусочную» автоматизацию отдельных FTP-процессов).

Крупным, а также активно развивающимся банкам для целей оптимизации управления в условиях дефицита ликвидности и отсутствия сверхприбылей требуется переход к FTP-модели на базе метода согласованной ставки. Это позволит выстроить консолидированную по банку систему управления эффективностью бизнеса. Два фактора тормозят процессы совершенствования FTP-систем уровня банка. Это необходимость разработки (или совершенствования) методик FTP и серьезные требования к информационному обеспечению.

Для оценки уровня зрелости информационного обеспечения FTP-системы банка предлагается использовать несколько групп критериев (Таблица 2).

Таблица 2. Критерии оценки зрелости информационного обеспечения FTP-системы банка

|

1.Общая характеристика процессов FTP |

|

|---|---|

|

1.1 |

Задачи, решаемые на базе FTP-модели (определяют используемую модель FTP. Расширение спектра задач может потребовать смены модели, например, переход к модели согласованной ставки). |

|

1.2 |

Периодичность расчета трансфертных цен\трансфертного дохода (Может не обеспечивать задач оперативного управления. Часто определяется технологическими ограничениями). |

|

1.3 |

Наличие регламентированных процессов сбора исходных данных и расчета показателей трансфертной модели. |

|

1.4 |

Наличие документированных требований к исходным данным. |

|

1.5 |

Наличие ручных операций сбора, выверки, расчета. |

|

2. Общие характеристики информационного обеспечения |

|

|

2.1 |

Источник исходных данных: единый источник согласованных данных или множественные разрозненные источники. |

|

2.2 |

Единая система\ модуль или несколько систем для автоматизации отдельных подпроцессов. |

|

2.3 |

Тиражный продукт внешнего вендора или внутренняя разработка банка. |

|

2.4 |

Гранулярность расчета трансфертных цен (расчет для отдельных транзакций, типов финансовых инструментов, пула ресурсов и др.) |

|

2.5 |

Производительность системы (прежде всего длительность 1 цикла расчета) |

|

2.6 |

Масштабируемость системы (поддержка изменения продуктового ряда, организационной структуры, правил группировки ресурсов и др.) |

|

2.7 |

Интеграция со «смежными» системами\модулями\приложениями (в том числе системами для управления ликвидностью, рисками, доходностью, модулями формирования управленческой отчетности) |

|

2.8 |

Наличие инструментов бизнес-аналитики, используемых конечными пользователями для интерпретации результатов |

ИТ-инфраструктура банка должна позволять централизованно собирать информацию по сделкам со срочными финансовыми инструментами и средствами до востребования, определять трансфертную цену для каждой транзакции на основании кривой доходности, соответствующей природе и валюте сделки, и рассчитывать трансфертный доход-расход.

Важно подчеркнуть, что в силу большого объема вычислений, апробировать методику можно только после ее автоматизации, поскольку подбор входных параметров модели для задачи такой размерности может быть сделан только итерационно. Причем, каждая итерация может потребовать существенных доработок решения. Именно отсутствие простой обратной связи между выходом модели согласованной ставки и ее параметрами является основной причиной неуспеха ряда проектов по автоматизации трансфертного управления.

На сегодняшний день на рынке практически отсутствуют адекватные бизнес-ожиданиям программные продукты, адаптированные для российских банков. Причем речь идет именно о готовых решениях, поддерживающих произвольную методику FTP. В качестве примера программного продукта, успешно эксплуатирующегося в ряде кредитных организаций РФ, рассмотрим приложение российской компании IntersoftLab «Трансфертное управление ресурсами». Приложение функционирует на платформе хранилищ данных «Контур». Такое архитектурное решение обеспечивает полноту и согласованность исходной информации. Базовый функционал приложения поддерживает:

- ведение трансфертных кривых c сохранением истории изменения ставок,

- группировка однородных ресурсов в портфели на основе определяемых пользователями правил,

- настройка правил расчета трансфертных цен с использованием таких стандартных методов определения срока фондирования (дюрация, средневзвешенный срок, заданный срок, заданная трансфертная цена и др.),

- раздельные алгоритмы расчета срока фондирования для срочных финансовых инструментов (на основании параметров сделок) и средств до востребования (лицевых счетов),

- расчет трансфертных цен по связанным сделкам.

- расчет трансфертного дохода\расхода.

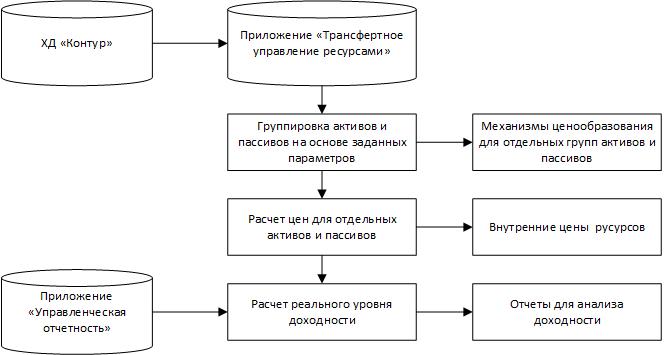

Схема использования приложения «Трансфертное управление ресурсами» в составе комплексной системы управления эффективность «Контур» представлена на рис. 1.

Рис. 1. FTP-приложение в составе централизованной системы управления банком

Основное достоинство приложения – практически неограниченная масштабируемость, позволяющая автоматизировать практически любую модель FTP (в том числе модель согласованной ставки). Настройка модели может выполняться бизнес-пользователями без программирования. Это обеспечивает возможность адаптировать или даже разрабатывать методику трансфертного управления в процессе внедрения приложения и обеспечивает крайне сжатые сроки проекта.

Выводы

Трансфертное управление ресурсами является одним из мощнейших инструментов оптимизации ценообразования, управления структурной ликвидностью, количественной оценки рентабельности подразделений, направлений бизнеса, продуктов, проектов, клиентов.

Широкое распространение трансфертного управления ресурсами на базе модели согласованной ставки сдерживается в российских банках с, одной стороны, отсутствием адаптированных для текущих бизнес-потребностей методик, а с другой – сложностью автоматизации и крайней узостью рынка специализированного программного обеспечения.

Литература

- Селезнева В. Ю. Механизм трансфертного ценообразования в многофилиальном коммерческом банке // Экономический журнал ВШЭ. - 2002. – №1. – С. 68-84.

- Шляпин А.П. Методы статистической оценки эффективности бизнес-подразделений банка в рамках концепции трансфертного ценообразования // Экономические науки. – 2013. – № 103. – С. 110-116.

- Гисин Л.М. Трансфертная цена – функционал контроля внутренних банковских рисков // Экономика. Управление. Право. – 2011. – №8. – С. 5-15.

- Tumasyan H. Revisiting Funds Transfer Pricing (February 26, 2012). URL: http://dx.doi.org/10.2139/ssrn.2257081 (дата обращения 01.02.2016)

- Tumasyan H. RAPM, funds transfer pricing and risk capital. Int. Journal of Services Sciences, 2009, Vol. 2, No. 1, pp. 83-97.

- Woodward V. An Introduction to Risk Transfer Pricing. Journal of Performance Management, 2007, Vol. 20, Issue 3, pp. 3-15.

- Rice J. D., Kocakulah M. C. Funds Transfer Pricing A Management Accounting Approach within the Banking Industry. Journal of Performance Management, 2004, Vol. 17, Issue 2 pp. 3-12.

- A bank within a bank: how a commercial bank’s treasury function affects the interest rates set for loans and deposits. Bank of England. Topical articles. URL: http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2015/q204.pdf (дата обращения 01.02.2016)

- Lindblom T. Elliot V. Funds Transfer Pricing in Banks - Implications of Basel III. University of Gothenburg. DigitalAssets. URL: http://cff.handels.gu.se/digitalAssets/1501/1501393_funds-transfer-pricing-in-banks---implications-of-basel-iii---elliot--lindblom.pdf (accessed 01.02.2016)

- Elliot V. Essays on Performance Management Systems, Regulation and Change in Swedish Banks. Doctoral dissertation in Business Administration, Department of Business Administration, The School of Business, Economics and Law at the University of Gothenburg, P.O. Box 610, SE-405 30 Göteborg. 2015. URL: https://gupea.ub.gu.se/bitstream/2077/39028/1/gupea_2077_39028_1.pdf (accessed 01.02.2016)

- Funds Transfer Pricing. A survey to assess the state of European banks’ practices. Deloitte. 2014. URL: https://www2.deloitte.com/content/dam/Deloitte/fr/Documents/Pages/Services%20financiers/Deloitte_Funds-transfer%20pricing-survey-of-european-banks-practises_juill%20%20%20.pdf (accessed 01.02.2016)

- Fund transfer pricing. Roadmap to managing pricing and profitability for NBFCs. Ernst & Young Pvt. Ltd., 2010 URL: http://www.ey.com/Publication/vwLUAssets/Fund_transfer_pricing/$FILE/Fund_Transfer_pricing.pdf (дата обращения 01.02.2016)

- Pomorina M.A. The concept of financial management in banks’ strategic management system [Koncepcija finansovogo upravlenija v sisteme strategicheskogo menedzhmenta banka]. Doctoral dissertation in economics, Moscow, 2009, 366 p.

- Kulaev M. Ju. Asset-Liability management of the credit organization, an interest risk and liquidity risk jn the basis of transfer rates [Upravlenie aktivami i passivami kreditnoj organizacii, procentnym riskom i riskom likvidnosti na osnove transfertnyh stavok]. Audit and financial analysis, 2008, No 1, pp. 41-49.

- Nikishev Ju.Ju. Quantitative assessment of efficiency of treasury of bank [Kolichestvennaja ocenka jeffektivnosti kaznachejstva banka]. Operational management and strategic management in commercial bank, 2005, No 4, pp. 10-12.

- Kashtanov A.V. Funding as a method of internal (transfer) pricing in bank activity [Fondirovanie kak metod vnutrennego (transfertnogo) cenoobrazovanija v bankovskoj dejatel'nosti]. Economic sciences, 2011, No 78, pp. 315-319.

Автор: Ольга Морозова, эксперт Intersoft Lab

Источник: Мир новой экономики, 2016, №3