- 2010

«Завтра» в расчете обязательных нормативов

По следам встречи "Новое в практике расчета обязательных нормативов банков", на которой выступил представитель Банка России, Intersoft Lab публикует впервые представленный на мероприятии эксклюзивный кейс об автоматизации обязательных нормативов в "ТрансКредитБанке".

1 июля у банков началась жизнь по новому времени – вступила в силу новая методика расчета обязательных нормативов. Примерно за декаду до этой даты компания Intersoft Lab и «Аналитический банковский журнал» собрали банкиров на встречу с Банком России, чтобы вместе «сверить часы», по которым предстоит отчитываться.

Полностью заполненный конференц-зал ММВБ, где проходил круглый стол, нельзя не назвать свидетельством огромного интереса к новшествам в процедуре расчета обязательных нормативов. Послушать рекомендации Марата Андреева, заместителя начальника управления методологии финансовых рисков департамента банковского регулирования и надзора Банка России, собрались 50 главных бухгалтеров и CIO банков.

Расчеты нормативов в соответствии с новыми указаниями банкам предстояло выполнять впервые. К такому положению постоянной изменчивости за последние годы банковские бухгалтеры почти привыкли, их умение быстро перестроиться на новые нормы заслуживает восхищения.

Постоянное отслеживание изменений законодательства и способность модернизировать непростой процесс работы над отчетностью – дело нелегкое. Не последнюю роль в том, что банки начинают экспериментировать с новыми технологиями, играют именно бухгалтеры. Поэтому, кроме методологической, круглый стол содержал и технологическую часть, посвященную первому опыту автоматизированного расчета обязательных нормативов.

Новый часовой механизм

О таком пока первом в отечественной практике эпизоде – автоматизации расчетов обязательных нормативов на BPM-платформе – рассказал на встрече Сергей Русанов, вице-президент «ТрансКредитБанка», директор департамента информационных технологий. «ТрансКредитБанк» одним из первых в России в 2002 году начал автоматизировать управление эффективностью, и сейчас BPM-система поддерживает управленческий учет, финансовое планирование, управление затратами, подготовку данных для отчетности по МСФО, решает целый ряд других задач. Проекту, связанному с автоматизацией расчета нормативов, около года.

В то же время за последние несколько лет получили известность около десятка кейсов автоматизации отчетности для Банка России с помощью BPM-систем. Большинство из них достигли комплексной автоматизации только части отчетных форм. При этом такие проекты, как правило, начинаются с автоматизации отчетности, формируемой на основе данных бухучета. Только после этого этапа проект переходит к подготовке более сложной отчетности, для которой необходимы данные договоров. В «ТрансКредитБанке» пошли по оригинальному в этом смысле пути: начали с автоматизации расчета сложных форм по обязательным нормативам. Сделать именно так и именно на BPM-платформе банк решил после выхода проекта Указаний Банка России №2254-У, вносивших серьезные изменения в Инструкцию №110-И «Об обязательных нормативах банков».

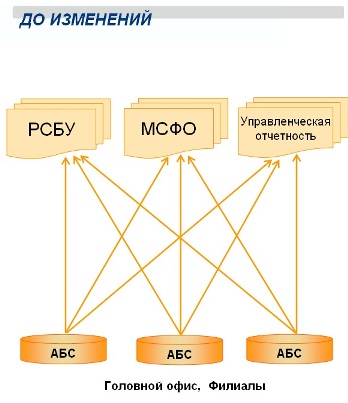

До апреля 2009 года расчет обязательных нормативов в «ТрансКредитБанке» вели на основе данных, которые подавали филиалы и подразделения головного офиса. Подготовка данных была частично автоматизирована в АБС, частично ее проводили вручную. Изменения инструкции №110-И согласно 2254-У требовали перестройки всей технологии подготовки данных. Как показал анализ, часть данных, которые собирали для отчетности по нормативам, дублировалась, потому что ее требовали разные блоки отчетности: РСБУ, МСФО, бизнес-подразделения в головном офисе [Рисунок 1]. Кроме непродуктивных затрат времени и труда, на практике это приводило к непрозрачным расхождениям в разных видах отчетности.

Рисунок 1. ТрансКредитБанк признал, что риск запутаться в направлениях этих стрелок высок.

«Мы решили оптимизировать информационные потоки, повысить качество данных, отказаться от поддержки локальных решений, автоматизирующих отчетность по нормативам "на местах", и подняться на новый технологический уровень – автоматизировать расчет нормативов на основе единого хранилища [Рисунок 2]. Позже мы не один раз уверились в правильности этого подхода, несмотря на то, что в АБС «ТрансКредитБанка» к моменту принятия решения о переходе на новую технологию подготовки нормативов был автоматизирован расчет расшифровок. Правда, расчет расшифровок, касающихся графиков платежей, занимал очень много времени», – рассказал Сергей Русанов.

Уже в процессе BPM-проекта консолидация данных для отчетности дополнительно усложнилась из-за изменений структуры банка: к нему в качестве филиалов было решено присоединить 4 дочерних банка. После этого «ТрансКредитБанк» должен был быть готов к тому, чтобы консолидировать данные из 43 филиалов, распределенных по всем часовым поясам на территории России. При этом некоторые из «будущих» филиалов использовали АБС, отличные от АБС головного офиса. «После преобразования дочерних банков в филиалы, работающие на своих АБС, банк фактически лишился автоматизации расчета расшифровок. Вследствие этого, переходя к новой технологии, мы ничего не потеряли, как могло бы показаться на первый взгляд. Зато выиграли во времени и качестве решения», – говорит Сергей Русанов.

Рисунок 2. Застраховать себя от рассогласованности потоков информации «ТрансКредитБанк» решил с помощью единой BPM-системы

Первой целью BPM-проекта стала автоматизация выпуска формы 0409118 и расчета норматива Н6 (размер риска на группу связанных заемщиков) по каждому заемщику банка (их сотни тысяч). В сентябре 2009 года систему передали в опытную эксплуатацию. После принятия осенью 2009 года решения о присоединении дочерних банков в качестве филиалов, предстояло за три месяца до нового года загрузить данные из АБС дочерних банков в хранилище, обеспечить единство нормативно-справочной информации во всех АБС, обучить и подготовить сотрудников бывших дочерних банков работе по новой для них технологии.

В ноябре 2009 года начались тестовые загрузки данных, полномасштабное тестирование загрузки и выверка данных – в декабре. 1 февраля 2010 года в головном офисе «ТрансКредитБанка» выпустили 118-ю форму по всем филиалам (в том числе по бывшим дочерним банкам) в автоматическом режиме.

К моменту проведения круглого стола с помощью BPM-системы «ТрансКредитБанка»:

- автоматизирован расчет нескольких десятков расшифровок по 110-И с возможностью расчета на любую дату по всему банку;

- автоматизирован расчет показателей кредитного риска на каждого заемщика банка: ОСКР (общая сумма активов, взвешенных с учетом риска), КРВ (величина кредитного риска по внебалансовым инструментам), КРС (величина кредитного риска по срочным сделкам);

- обеспечена возможность автоматического выпуска формы 0409118 по произвольному количеству заемщиков;

- обеспечена детализация расчета по каждому заемщику (группе связанных заемщиков) до отдельного лицевого счета, с указанием рассчитанного риска по каждому лицевому счету.

«В проектах такого масштаба и такой методологической сложности залогом успеха является организация бизнес-процессов. Физически проконтролировать деятельность сотрудников банка и консультантов компании-поставщика, вовлеченных в проект, невозможно. Только четкая иерархия проектной команды, четко соблюдаемая система проектного документооборота и регулярных контрольных совещаний позволяет держать проект в жестких временных рамках и своевременно обеспечивать «зеленый коридор» для необходимых проекту организационных решений, - считает С.Русанов - Даже самый сложный и критически важный для автоматизации нормативов участок - обеспечение качества данных – должен начинаться с организационных мероприятий и ими завершаться. Приступать к автоматизации любой отчетности можно только после документального закрепления требований к ней, а подписывать акт приемки - имея на руках регламент ввода данных, описание технологии сверки и требования к процедурам обеспечения качества данных. Это как раз тот случай, когда формальная сторона вопроса важнее неформальной».

«ТрансКредитБанк» продолжает развивать систему: готовится поддержать новые требования к расчету нормативов согласно указаниям Банка России №2324-У, полностью автоматизировать подготовку формы 0409135.

Часовая мастерская российских банков

Однако проект в «ТрансКредитБанке» - новаторский, а для многих банков основными средствами автоматизации расчета нормативов и подготовки других форм обязательной отчетности остаются АБС и электронные таблицы. Есть и примеры расчетов на основе специальных модулей АБС, и использование копии базы данных АБС специально для выпуска отчетности. В то же время пример «ТрансКредитБанка» показывает, что привязка подготовки отчетности к АБС скрывает в себе много неочевидных рисков, которые могут проявиться в самый ответственный момент.

Даже если в планы банка не входит присоединение кредитных учреждений и во всей структуре банка используется централизованная АБС, подготовка сложной отчетности на базе учетных систем все-таки будет иметь ряд ограничений, связанных с неполнотой данных, проблемами с их качеством и др.

То, что учетные системы теряют статус главных средств подготовки отчетности, очевидно не только кредитным организациям, «подвластным» Банку России. Похожие проблемы испытывают банки по всему миру, как из-за новых требований к отчетности странового регулятора, так и из-за глобальных изменений регуляторных требований. Завершение процесса сближения национальных и международных стандартов финансовой отчетности к середине 2011 года, к которому готовятся члены G20, заставляет регуляторов соответствующих стран запрашивать у банков более обширную, детальную отчетность, которая требует анализа большого объема исторических данных. Например, стандарты Базель II для отчетности по финансовым рискам требуют семилетнего ряда детальных данных, который может быть увеличен до 11 лет.

Чем же оборачивается для зарубежных банков введение новых требований? Тем, что банки, уже обремененные новыми требованиями, обнаруживают: их учетные системы к выросшей нагрузке не готовы. Об этом, например, говорят аналитики компании TowerGroup, которая специализируется на банковских ИТ: в ближайшие годы учетные системы западных банков будут неспособны выдержать нагрузку, связанную с более частой и объемной отчетностью, причем это не будет относиться только к Главной книге, неадекватными требованиям окажутся и приложения для учета основных средств, дебиторской и кредитной задолженности и т.д. Причина недостаточности потенциала учетных систем заключается, опять же, в ограниченности и неудовлетворительном качестве данных, которые в них содержатся.

Насколько же сами отечественные банки довольны своими традиционными технологиями для отчетности и насколько они верят в их перспективность? Мы провели опрос на эту тему в июне этого года. 82% из опрошенных не могут признаться, что полностью уверены в достоверности данных, полученных из АБС и электронных таблиц. Парадоксально, но, несмотря на недоверие к этим данным, банки готовят десятки форм отчетности именно таким способом.

В другом опросе мы попросили банкиров сравнить решения для расчета нормативов, которые используются в их банках, с часами. Во-первых, все названные «часы» оказались отечественными – наверное, это неосознанное выражение уверенности, что выполнять требования российских регуляторов и, тем более, оперативно реагировать на их изменения с помощью иностранных решений невозможно. Ведь модели данных иностранных решений разрабатывались без учета российских нормативных требований, а прикладные решения для подготовки отчетности для отечественных регуляторов вообще не входят в состав тиражных пакетов зарубежных разработчиков.

Во-вторых, большинство опрошенных отметило, что это сломанные, ржавые часы, часы с севшими батарейками или отстающие. На сегодня большинство банковских специалистов видит серьезные проблемы с автоматизацией расчета нормативов и считает, что применяемые решения устарели или не успевают за изменениями законодательства. 19% респондентов сравнили свои решения для расчета нормативов с часами «Слава» – старыми-добрыми, проверенными в части работоспособности, но отстающими от последних достижений часовой индустрии. Не об АБС ли говорили представители банков, сравнивая их со «Славой»?

Новые часы циферблатом к владельцу

Таким образом, многие осознают недостатки старых технологий и задумываются о том, как найти выход из ситуации, когда проблемы устаревшего подхода уже осознаны, а перейти на новые принципы банк еще не решается. Уже несколько лет за рубежом формируется отраслевой стандарт архитектуры ИТ-решений, предназначенных для выполнения растущих требований регуляторов в полном объеме. В ее основе – хранилище данных, которое позволяет накапливать исторические данные и использовать одни и те же финансовые данные для анализа и подготовки различных видов отчетности, в том числе регуляторной.

В чем преимущество этой архитектуры для банков? Ведь банки хотят качественно получать отчетность, а не гордиться фактом использования новейшей архитектуры.

Значение архитектуры на основе хранилищ данных состоит в том, чтобы качественно подготовить данные, собрать их в едином хранилище и на его основе оперативно готовить любую отчетность, имея возможность легко выяснить, почему в управленческих, регуляторных, МСФО-отчетах одинаковые на первый взгляд показатели имеют разные значения. Управленческая отчетность всегда будет отличаться от регуляторной, в России МСФО и РПБУ сближаются, но, скорее всего, никогда не будут идентичны. Другими словами, ответ на вопрос о том, как согласовать друг с другом показатели многочисленных видов отчетности, как гарантировать, что вся отчетность готовится по одним и тем же достоверным данным, сегодня может дать только технология BPM.

Кроме того, некоторые отечественные банки уже имеют опыт применения BPM-систем для выпуска обязательной отчетности и придерживаются этого подхода уже несколько лет подряд. Есть разработчики, например Intersoft Lab, которые предлагают зрелые BPM-решения с многолетним опытом использования в банках. Более того, в соответствии с новейшими мировыми стандартами, самая «банковская» российская BPM-платформа, «Контур», имеет методическую модель, которая сводит к минимуму риски проектов и позволяет прийти к конкретным результатам в короткие сроки.

Опыт «ТрансКредитБанка» показывает перспективность BPM-платформы и конкретно для расчета отчетности по обязательным нормативам. Будем держать вас в курсе того, как BPM-функциональность для расчета нормативов в «ТрансКредитБанке» переходит из экспериментального в повседневное, промышленное состояние. Вам кажется рискованным узнавать время по ещё недостаточно испытанным часам? Тогда встретимся на страницах этого журнала через полгода-год и расскажем друг другу о том, не отставали ли наши часы и насколько точно они показывали время.

Автор: Ю. Амириди