- 2008

BPM-решения для банковского рынка

Банки, нацеленные на получение долгосрочных конкурентных преимуществ на рынке, уже открыли для себя технологию Business Performance Management (сокр. ВРМ), которая способствует повышению согласованности, прозрачности, скорости, точности и эффективности процессов управления. Сегодня в России ВРМ-решения внедряют порядка сотни кредитных организаций. Большинство из них могут сказать, что их проект не прошел еще и половины пути, а к стадии завершения приблизились только единицы. Причины столь "скромных" результатов связаны с относительной новизной и многогранностью технологии, которая охватывает набор интегрированных методик управления. В то же время, по мере накопления отраслевого опыта функциональные границы ВРМ расширяются, а ее ключевой задачей становится повышение ценности бизнеса для заинтересованных сторон.

Концепция, цели и назначение ВРМ

Термин Business Performance Management и соответствующая концепция управления в 2001 году были предложены аналитиками Gartner Group. Меньшее использование на рынке получили схожие по смыслу концепции Corporate Performance Management (сокр. СРМ) и Enterprise Performance Management (сокр. EРМ).

Наиболее содержательное и полное определение BPM разработано в 2004 году BPM Standards Group (www.bpmstandardsgroup.org) - некоммерческой организацией, деятельность которой направлена на обеспечение успешной реализации ВРМ-проектов. Организация занимается формированием определений, руководств и рекомендует опробованные на практике методы применения ВРМ. Моментом мирового признания зрелости концепции ВРМ можно считать 2005 год, когда BPM Standards Group выпустила первую версию стандартов ВРМ. Объяснение, предложенное BPM Standards Group, включает три части, каждая из которых последовательно раскрывает концепцию, цели и назначение BPM [1].

Концепция ВРМ. Согласно первой части дефиниции - "BPM - это набор интегрированных, замкнутых аналитических и управленческих процессов, поддерживаемых соответствующими технологиями, которые помогают осуществлять как финансовую, так и оперативную деятельность". "Процессы" - это методологическая составляющая определения, "технологии" - информационная.

Классическая методология управления эффективностью, зафиксированная в стандартах ВРМ 1.0, замыкает в цикл четыре основных процесса (этапа) управления бизнесом.

Этап 1. Разработка стратегии. Цель этого этапа - выделить стратегически важные показатели развития бизнеса и назвать целевые количественные значения их метрик - ключевых показателей эффективности (Key Performance Indicators, сокр. KPI). Фактически KPI служат измерителями текущей степени приближения к стратегическим целям компании. Стратегическое планирование, как правило, опирается на одну из методологий BPM, известную как Система сбалансированных показателей (BalancedScorecard, сокр. BSC).

Этап 2. Планирование. На втором этапе разрабатываются оперативные планы для поддержки выработанной бизнес-стратегии. Ориентирами в процессе их создания служат заранее заданные целевые значения KPI. Основным инструментом оперативного планирования является бюджет.

Этап 3. Мониторинг и анализ. Третий этап в цикле управления эффективностью - контроль исполнения оперативных бюджетов и состояния KPI. Источником информации для получения фактических значений является управленческий учет. Сравнение намеченных и достигнутых показателей бюджетов и значений KPI позволяет обнаружить отклонения и выяснить причины их возникновения. Таким образом, устанавливается "обратная связь" между планами и их фактической реализацией.

Этап 4. Регулирование, когда стратегия и планы приводятся в соответствие с реальными условиями деятельности и возможностями организации. По сути, этот этап не является заключительным, а выполняется параллельно с остальными. Он включает сценарное моделирование, прогнозирование и "скользящее" корректирование оперативных планов и KPI. В результате обеспечивается непрерывность управленческого цикла и его адаптивность к изменениям внутренней среды компании и ее внешнего окружения.

Перечисленные управленческие процессы образуют ядро ВРМ. Практика показывает, что потребители стремятся развивать методические возможности ВРМ, дополняя ядро дополнительными процессами управления (подготовка отчетности для регулирующих органов, финансовый анализ и др.) и расширяя применение ВРМ за границы финансовой сферы, прежде всего в такие области деловой активности, как маркетинг и управление персоналом [2]. В результате модель BPM охватывает комплекс методик управления компанией и обеспечивает прямую и обратную связь управленческих процессов на стратегическом и операционном уровне.

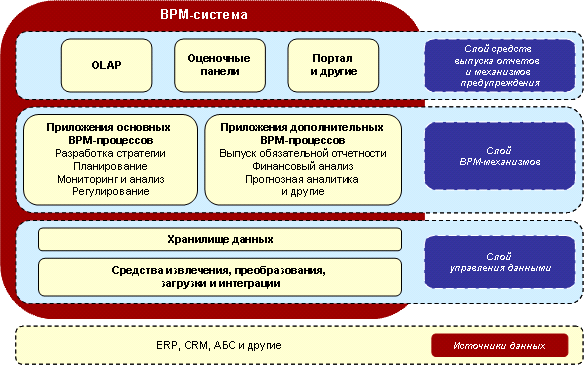

Технологическая архитектура для информационной поддержки модели ВРМ включает три слоя (см. рис. 1). Слой управления данными объединяет программные компоненты для извлечения данных, их очистки и хранения. Это СУБД, средства организации хранилищ данных (DataWarehouse, сокр. DWH), инструменты консолидации данных (Extract, Transfer, Load, сокр. ETL) и интеграции приложений (Enterprise Application Integration, сокр. EAI). С помощью последних в хранилище с заданной периодичностью поступают информационные потоки из операционных систем организации (ERP, CRM и др.), в том числе из ее удаленных подразделений. Слой ВРМ-механизмов - это набор специализированных приложений и инструментов для планирования, управленческого учета, моделирования и поддержки других BPM-процессов. Слой средств выпуска отчетов и механизмов предупреждения обеспечивает контроль, анализ и выпуск отчетов на всех этапах управленческого цикла, а также отвечает за своевременное оповещение ответственных сотрудников о фактах или угрозах наступления нежелательных событий. Наиболее востребованы для этих целей оценочные панели, инструменты оперативной аналитической обработки данных (On-line Analytical Processing, сокр. OLAP), средства для выполнения запросов и построения отчетов (Query and Reporting Tools, сокр. Q&R), порталы и др.

|

Рис. 1 Архитектура ВРМ

Таким образом, инфраструктура BPM соединяет инструментальные технологии Business Intelligence (сокр. BI) и прикладные механизмы BPM для автоматизации основных и дополнительных процессов управления. Обычно каждый компонент BPM представлен в виде отдельного программного пакета в составе интегрированной BPM-платформы.

Цели BPM. Вторая составляющая определения BPM Standards Group говорит о том, что "…BPM позволяет руководству определять стратегические задачи, а затем управлять деятельностью компании в соответствии с этими стратегическими задачами". Это объяснение напрямую связывает "успешные результаты компании" с процессом целевого управления ее деятельностью.

Это достигается за счет постановки и автоматизации процессов установления и достижении целей эффективности бизнеса.

Разрабатываемая в рамках модели BPM система KPI и их целевых значений делает бизнес-стратегию доступной всем участникам процесса управления. Декомпозиция KPI с корпоративного уровня до подразделений, бизнес-направлений, продуктов и услуг, клиентов и др. формирует внутри компании прозрачную иерархическую систему задач и зон ответственности за конечные результаты. Регулярный мониторинг состояния KPI помогает контролировать процесс достижения генеральных целей компании и оценивать вклад в него каждого участника. Применение такой системы позволяет устранить несоответствие между корпоративной стратегией и методами управления на разных уровнях организации.

Назначение BPM. Все сказанное резюмирует третий раздел определения BPM Standards Group: "Ключевые BPM-процессы, в том числе финансовые, оперативного планирования, консолидации и отчетности, моделирования, анализа и мониторинга KPI связаны с корпоративной стратегией". По сути концепция BPM объединяет управленческие процессы и технологии, которые могут применяться обособленно для решения локальных задач подразделений компании. В результате на основе единой модели данных создается целостная инфраструктура для поддержки согласованного стратегического и оперативного управления организацией. В этом принципиальное отличие комплексного подхода к автоматизации управления корпоративной эффективностью от изолированного решения отдельных управленческих задач.

Эволюция автоматизации управления

В русском языке до сих пор отсутствует устоявшееся название для программных продуктов класса ВРМ. Наиболее распространен эквивалент - "система управления эффективностью бизнеса", реже встречается вариант "система управления корпоративной эффективностью" и даже "система корпоративного управления". Последняя формулировка вообще некорректна и вносит терминологическую путаницу, смешивая понятия Corporate Governance и Corporate Performance. На наш взгляд, вполне адекватное англоязычному термину ВРМ название ПО этого класса - "система управления бизнесом корпоративного масштаба" или короче - "система управления бизнесом". Появление и место ВРМ в известных систематизациях корпоративных систем и средств бизнес-аналитики определяют две ключевые характеристики этого класса ПО: комплексный подход к управлению и ориентация на решение прикладных управленческих задач.

В свою очередь, появление BPM во многом явилось результатом эволюции инструментальных систем Business Intelligence. В ВРМ-решениях нашлось место практически всем классам BI-продуктов: средствам DataWarehouse, системам OLAP и DataMining, инструментам Q&R, которые обеспечивают функции хранения и консолидации данных, а также "обратную связь" в цикле управления на основе контроллинга накопленной информации. Обогащенные опытом в предметной области, универсальные инструменты BI получили "второе дыхание" за счет бизнесориентированного использования в ВРМ-процессах для моделирования, мониторинга и анализа, прогнозирования и др.

От электронных таблиц к ВРМ

Известно, что электронные таблицы до сих пор являются доминирующим инструментом планирования бюджетов и формирования управленческой отчетности, в том числе, и в кредитных организациях. Преимущества табличной технологии очевидны - формульный аппарат, высокий уровень владения со стороны персонала, наличие программного обеспечения на местах, интеграция электронных таблиц в существующие программные модули. Но на определенном уровне развития и масштабов бизнеса банки вынуждены ограничить использование электронных таблиц.

Электронные таблицы трудно контролировать и проверять, зато легко допустить ошибку - в форматировании, ссылках на данные и др. Они не обеспечивают возможностей контроля версий, а ручная консолидация индивидуальных таблиц очень трудоемка, чревата погрешностями и ведет к отсрочкам в получении сводных отчетов. Электронные таблицы не предназначены для коллективной работы пользователей, в них отсутствуют механизмы разграничения прав доступа и т.д. Эти проблемы в более широком контексте роли системы управления бизнесом имеют негативные последствия для организации. Связь между стратегическими целями банка и его финансовыми и оперативными планами ограничена, а усилия отдельных сотрудников для достижения общих целей банка не согласованы. Отсутствие единых стандартов данных и проблемы консолидации существенно увеличивают циклы планирования, бюджетирования и выпуска управленческих отчетов. Неточные оценки результатов и непрозрачные механизмы процессов получения финансовых показателей уменьшают доверие к бизнесу со стороны внешних заинтересованных сторон. Это ведет к параллельному снижению рейтингов и рыночной капитализации банка. Ключевое преимущество технологии ВРМ в том, что она позволяет менеджерам быстро идентифицировать изменения в бизнесе банка, реагировать на них и прогнозировать их влияние, чтобы максимизировать возможности для снижения издержек и увеличения прибыли. Его в полной мере могут оценить банки, которые хотят одновременно знать "что и почему происходило в прошлом и происходит сейчас?" и понимать "что должно происходить?" Поэтому потребность в ВРМ диктуют в первую очередь стратегические императивы развития кредитной организации и, в меньшей степени, нормативные требования, в частности Basel II.

Для достижения лидирующих позиций в условиях динамично развивающегося рынка и конкуренции с иностранным капиталом отечественные банки выбирают инновационные подходы и стремятся достичь максимальной эффективности на стратегическом и операционном уровнях за счет согласования процессов, прогнозирования и непрерывного мониторинга финансовых и операционных KPI. Формализация требований к достаточности банковского капитала подталкивает их интегрировать нормативные и экономические модели капитала на базе инфраструктуры ВРМ, чтобы управлять рисками для получения конкурентных преимуществ.

ВРМ для российских банков: поставщики и критерии выбора

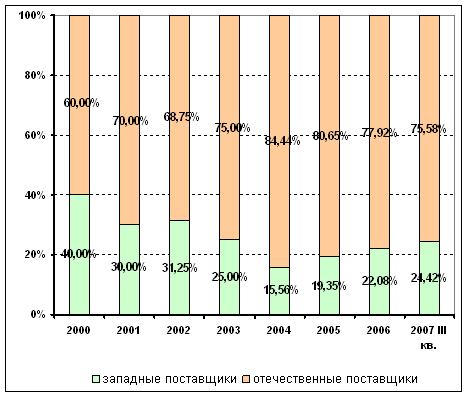

Если поставщиков ВРМ для банков нашей страны условно разделить на две группы: российские и западные, то первые "втолкнули" технологию в этот сегмент отечественного рынка, а активизация вторых в 2005-2006 гг. стала индикатором зрелости потребительских ожиданий в отношении систем управления банковским бизнесом. Несмотря на то, что по всем отраслям российской экономики доля проектов западных поставщиков ВРМ в последние годы превосходит долю российских разработчиков, решений о выборе иностранных вендоров в банках пока очень немного (см. рис. 2), а успешных проектов еще меньше. Среди причин сложившегося положения - поздний выход на российский рынок, дефицит квалифицированного персонала со знанием западных ВРМ-систем, и, самое главное, высокая сложность адаптации иностранных методических моделей ВРМ к национальному законодательству и принятым в банках практикам управления.

|

|

Рис. 2 Изменение числа контрактов, заключенных банками с российскими и западными поставщиками ВРМ (нарастающим итогом). Источник: Intersoft Lab, 2007

В данный момент в России BPM-решения предлагают компании трех типов. Самая многочисленная группа, состоящая из мировых ИТ-брендов, до недавнего времени разрабатывала BI-платформы. Развивая свои разработки в область управления бизнесом, либо приобретя соответствующих поставщиков прикладных решений, эти фирмы стали позиционировать решения как ВРМ. Вторая категория - западные и отечественные разработчики корпоративных информационных систем, в том числе отраслевых: ERP, АБС и др. Эти компании либо расширили свои предложения за счет поглощения поставщиков управленческих приложений, либо занялись разработкой собственных ВРМ-решений. Основные "плюсы" обеих групп поставщиков определяются "силой бренда" и наработанными отношениями с клиентами. Слабая сторона предложений связана с проблемами интеграции исходных программных платформ с приобретенными управленческими модулями и отсутствием практических знаний и опыта в решении задач управления эффективностью. Что касается диверсификации разработок в направлении ВРМ, то в этой области поставщики корпоративных систем пока не смогли добиться значимых успехов. Практика показала, что компания, обслуживающая учетные системы многочисленных клиентов, как правило, выделяет ресурсы на инновационные проекты "по остаточному" принципу.

К третьему типу поставщиков ВРМ относятся российские компании, которые специализируются в создании систем управления бизнесом. Их решения в основном лишены перечисленных выше недостатков. Они опираются на современные технологические платформы, разработаны специально для российского рынка, и после целого ряда внедрений аккумулируют опыт управления отечественных банков. Но не следует забывать, что приобретение программного обеспечения ведущих иностранных производителей является одним из факторов повышения капитализации российских банков перед выходом на IPO или перед продажей. Поэтому западное ПО часто вписывается владельцами бизнеса в ИТ-стратегию кредитной организации в качестве приоритетного требования.

Основными потребителями системы управления эффективностью являются генеральный менеджмент и финансовая служба банка. Методология BPM помогает им разобраться в том, какие показатели поддерживают стратегию организации, как их планировать и рассчитывать, и как при изменении внешнего макро и микроокружения и внутренней среды их необходимо модифицировать. Поэтому ВРМ-система практически всегда выбирается либо "под" автоматизацию существующей в банке методологии управления либо параллельно с выбором бизнес-консультанта, который разработает ее. При этом консультант должен обладать знаниями информационной модели и функциональности системы, чтобы методологию можно было реализовать избранными программными средствами.

Среди критериев выбора банковской BPM-системы обращают внимание на:

1. Широту функциональности BPM. ВРМ-платформа должна опираться на отраслевую логическую модель (словарь данных) и включать готовый набор приложений для поддержки основных и дополнительных процессов управления банка, описанных в методической модели. Состав управленческих процессов, которые будут охвачены методологией и автоматизацией, определяет финансовая служба банка. Согласно данным компании Intersoft Lab, кредитные организации в 2007 году расходовали свои ИТ-бюджеты в первую очередь на автоматизацию финансового планирования, управленческого учета и подготовки обязательной отчетности для надзорных органов, в том числе риск-отчетности. Существенно меньший спрос был зафиксирован на автоматизацию стратегического планирования и прогнозирования.

2. Возможности интеграции в ИТ-инфраструктуру. Источниками данных для ВРМ являются учетные системы и модули, которые эксплуатируются в банке. Физическая реализация всех аспектов разработанной методологии управления напрямую зависит от наличия исходных данных в БД операционных систем. Практика показывает, что в бэк-офисных приложениях отечественных АБС, как правило, ведется минимальный учет аналитических признаков, составляющих основу подготовки управленческой отчетности и многих отчетов, требуемых сегодня регуляторами. Речь идет о таких признаках, как тип клиента, тип транзакции, код продукта, валюта, риск и др. Может оказаться, что необходимую для расчетов отчетных показателей "аналитику" нельзя выгрузить из АБС в хранилище данных ВРМ и использовать для мониторинга и подготовки отчетности. В этом случае, ВРМ-система должна обеспечить интеграцию со множеством источников и отчасти заменить учетные системы, взяв на себя функции ввода недостающих аналитических признаков. Альтернативное решение проблемы - модифицировать технологию ведения учета и регламенты эксплуатации АБС в банке.

3. Соответствие программной платформы ИТ-стратегии банка. По результатам опроса ИТ-директоров кредитных организаций, который в 2006 году провела Ассоциация российских банков (АРБ) [4], лидер предпочтений среди поставщиков СУБД для хранилищ данных BPM-систем - компания ORACLE, второе место занимает компания Microsoft. Кроме того, банки все больше заинтересованы в применении в составе ВРМ промышленных интеграционных платформ и средств отчетности и аналитики. Это объясняется прагматичным стремлением обеспечить максимальный возврат инвестиций в ПО, которое используется для решения многих задач, снизить затраты на его администрирование, сопровождение и обучение персонала.

4. Возможности использования системы прикладными специалистами. Поскольку большинство банковских менеджеров знакомы с электронными таблицами, интерфейсы BPM-решения должны иметь знакомый внешний вид и табличную структуру. Простое в освоении решение упростит "вживление" новой технологии в организации и будет использоваться и при смене персонала. Понимая это, многие поставщики выбирают MS Excel в качестве front-end для BPM.

При оценке времени и стоимости внедрения BPM-решения, надо помнить, что производитель может гарантировать разумные сроки проекта только при наличии готовой функциональности и опыта ее внедрения в банках. Индивидуальная разработка решения "с нуля" существенно удорожит стоимость и увеличит сроки проекта. Существенным фактором успеха является наличие команды квалифицированных специалистов со знанием системы, принимавших участие в аналогичных проектах. Наличие партнерской сети в бизнес-модели поставщика служит дополнительной гарантией успеха проекта. Партнерские компании могут выступить источником дополнительных ресурсов и сократить общее время реализации проекта.

Особенности внедрения ВРМ

Успех проекта зависит от высшего руководства. Информационное решение ВРМ пронизывает все уровни управления банковским бизнесом. Его развертывание является сложной задачей, требует согласованных действий разных подразделений банка и вовлечения в процесс большого числа сотрудников. Подразделения обычно имеют различную заинтересованность в проекте. Почти всегда возникают трения между ИТ-службой, которая реализует проект, и бизнес-подразделениями, вынужденными менять сложившуюся технологию работы. Часто в ходе проекта требуется модифицировать учетные модули и системы, которые разные службы считают сферой своих интересов. Проблемы взаимоотношений и отсутствие конструктивного диалога могут затянуть проект, ограничить его развитие и даже завести "в тупик". С ростом масштабов банка противоречия между подразделениями усиливаются. Чтобы внедрение ВРМ протекало успешно, необходимым условием является поддержка высшего руководителя со стороны банка (куратора проекта), обладающего полномочиями для проведения изменений внутри организации. Как правило, роль куратора выполняет Вице-президент, отвечающий за работу финансовой службы, реже - ИТ-директор банка.

Не каждую методику можно автоматизировать. Приступать к развертыванию ВРМ можно только после детальной проработки методической модели управления. В таких вопросах, как определение KPI и детальных показателей, разработка финансовой структуры, описание управленческих процессов и расчетных алгоритмов, подготовка требований к управленческим отчетам, банки часто привлекают бизнес-консультантов, которые помогают сэкономить существенное время финансовых руководителей.

В соответствии с описанной методической моделью разрабатывается техническое задание (ТЗ) на настройку системы. Это самая сложная и дорогостоящая стадия внедрения BPM. Она требует от исполнителя очень высокой компетенции - методических знаний и владения ИТ-инструментами для реализации ВРМ. Разработчик ТЗ несет ответственность за успех проекта, поэтому он имеет право провести аудит результатов методической работы на предмет их реализуемости и технологичности и может подвергнуть ревизии методику, предложенную банком (консультантом). Консультант обязан принять замечания и доработать методологию.

Мыслить глобально, начинать с малого, развиваться постепенно. Развертывание BPM требует не только перестройки мышления и ориентиров руководства и персонала банка, но и существенных затрат времени и ресурсов. Поэтому внедрение системы управления бизнесом в банке, как правило, ведется поэтапно. Определив ближайшую цель проекта (например, снижение корпоративных издержек за счет оперативного контроля расходов), заказчик приступает к их методологической проработке и автоматизации вплоть до введения решения в промышленную эксплуатацию. После оценки первых результатов и практической пользы от внедрения намечаются новые цели, и область применения BPM в банке постепенно расширяется. Чтобы спланировать ход проекта, надо выстроить приоритеты и согласовать их между подразделениями банка. Если в процессе внедрения приоритеты управленческих задач изменились, появились новые и др., потребуется доработка и методологии и ТЗ. В результате затянутся сроки проекта и возрастут затраты. Это естественные риски для BPM-проектов.

Перспективы развития рынка систем управления банковским бизнесом

Сохраняя неизменным свое ядро, технология ВРМ постоянно развивается за счет присоединения дополнительных процессов управления эффективностью. Наблюдаемая эволюция находит свое отражение в стандартах BPM 2.0, к разработке которых осенью 2006 г. приступили в BPM Standards Group. Подготовка очередной версии стандартов еще не завершена, однако, эксперты считают, что концепция BPM может получить дальнейшее развитие, в том числе благодаря ее применению за пределами финансовой сферы, а также в результате широкого использования финансового анализа и прогнозной аналитики.

Существует ли спрос на такие "новинки" в российских банках? Как известно, количество бизнес-аналитиков в кредитной организации очень ограничено, а принимать решения во всех сферах деятельности руководителям и специалистам приходится ежедневно. Опыт компании Intersoft Lab показывает, что российские банки все чаще ставят перед разработчиками ВРМ-систем задачи, выходящие за традиционные границы финансового управления. Примером одной из таких задач может служить разработка системы мотивации персонала на основе регулярного мониторинга его результативности. С другой стороны, скажем, для анализа движения наличности (cash flow) требуется обработка данных в реальном времени. Исследование и прогнозирование поведения cash flow являются важнейшей задачей финансовой аналитики. Не меньшее значение на фоне развития розничного бизнеса банков приобрел анализ доходности банковских продуктов и клиентов.

Среди направлений технологического развития ВРМ стоит отметить усиление роли интеграционных инструментов на основе сервисно-ориентированной архитектуры (Service-Oriented Architecture, SOA). К пакетным технологиям сбора и выверки данных (ETL) добавились технологии интеграции приложений (EAI) и федерализации информации (Enterprise Information Integration, сокр. EII). EAI отвечает за отслеживание изменений в учетных системах и обновление данных в хранилище. Эта функция особенно востребована в задачах подготовки обязательной отчетности для Банка России. Она позволяет учесть корректировки на основе мотивированных суждений и другие изменения, которые специалисты, отвечающие за выпуск отчетности, вносят в источники данных "задним числом". EII позволяет отслеживать и финансовые, и операционные показатели, обеспечивая одновременную обработку гетерогенных источников: хранилища данных ВРМ-системы, АБС и др. Например, для подготовки клиентских отчетов, в которых одновременно выводится информация о переговорах с клиентом, которая хранится в CRM, и относящиеся к нему финансовые параметры из базы данных BPM-системы.

Развитие ВРМ происходит на фоне и во многом благодаря консолидации поставщиков СУБД, ERP, BI и ВРМ. С 2003 года можно назвать не менее 20 сделок слияний и поглощений между известными и менее известными в России вендорами. Среда событий, нашумевших в 2007 году, - приобретение корпорацией ORACLE крупнейшего поставщика BPM компании Hyperion Solutions, сделка между корпорациями SAP и BusinessObjects, поглощение корпорацией IBM бизнеса компании Cognos. Консолидация продиктована стремительным нарастанием конкуренции на рынке ВРМ, который становится все более привлекательным для вендоров. Как следствие, они стремятся получить бюджеты корпоративных заказчиков, предлагая им полнофункциональные решения "от одного поставщика". Для представителей среднего и малого бизнеса стали появляться специализированные отраслевые пакеты BPM. Они решают ограниченный набор задач на основе отлаженной методической модели, воплощенной в программных настройках. Для компаний с ограниченным бюджетом это лучший способ получить продукт, адаптированный к нуждам конкретной индустрии.

Рынок BPM для российских банков повторяет поведение мирового: рынок растет на фоне общего снижения темпов, которое по прогнозам аналитиков IDC продолжится вплоть до 2009 года. При этом, по данным АРБ [5], структура спроса в течение последних лет последовательно меняется от автоматизации функций мониторинга и анализа к планированию доходности банка с учетом рисков. Потенциал для дальнейшего развития ВРМ в российских кредитных организациях в 2008 году явно обозначен в области решений для поддержки местных регулятивных требований и стандартов подготовки обязательной отчетности.

Литература

1. Юлия Амириди, Системы управления эффективностью бизнеса для российских банков. PCWeek/RE, №26, 2006.

2. Юлия Амириди, Управление эффективностью бизнеса в российских банках, PCWeek/RE, №40, 2007.

3. Леонид Черняк, Корпоративное управление: первые шаги, Открытые системы, №8, 2007

4. Результаты опроса. Итоговый отчет, Банки и технологии, №3, 2006

5. Юлия Амириди, Александр Кудинов, Автоматизация управления доходностью как отражение бизнес-стратегии банка, Банки и технологии, №3, 2006.

Автор: Ю. Амириди

Источник: Интеллектуальный банк, 2008, № 1