- 2009

BPM-системы в комплексе антикризисных инструментов управления банком

Журнал «Управление в кредитной организации» опубликовал экспертную статью компании Intersoft Lab о применении технологий BPM в банках в период мирового финансового кризиса. Изложена история формирования концепции BPM, развернутое теоретическое определение, описана роль BPM-технологий в антикризисном управлении в банке, подходы к минимизации бюджетов BPM-проектов в условиях кризиса.

Кредитные учреждения первыми ощутили на себе последствия финансового кризиса и занимаются разработкой тактики «выживания» в условиях спада банковского бизнеса. Одна из технологий, которая должна входить в комплекс инструментов антикризисного управления в банке, – системы управления эффективностью бизнеса (BPM, Business Performance Management). В этой статье – основы концепции BPM-систем с акцентом на возможности использования в условиях кризиса.

Концепция Business Performance Management

В 2001 году первую формулировку концепции Business Performance Management дали аналитики исследовательской компании Gartner Group. Наряду с этим термином употребляются «Corporate Performance Management» и «Enterprise Performance Management». Самое полное определение BPM в 2004 году дала BPM Standards Group (www.bpmstandardsgroup.org) – некоммерческая организация, которая формирует определения, составляет руководства и рекомендует методы применения BPM, опробованные на практике. Цель деятельности этой организации – обеспечение успеха BPM-проектов. В 2005 году BPM Standards Group выпустила первую версию стандартов BPM, что можно считать фиксацией момента зрелости концепции BPM. В определении BPM-систем BPM Standards Group описывает концепцию, цели и назначение BPM [1].

«BPM – это набор интегрированных, замкнутых аналитических и управленческих процессов, поддерживаемых соответствующими технологиями, которые помогают осуществлять как финансовую, так и оперативную деятельность». «Процессы» – это методологическая составляющая определения, «технологии» – информационная.

В стандартах BPM 1.0 методология управления эффективностью включает в себя цикл из четырех этапов управления бизнесом.

Этап 1. Разработка стратегии. На этом этапе выделяют стратегически важные показатели развития бизнеса и называют целевые количественные значения их метрик – ключевых показателей эффективности (Key Performance Indicators, KPI). KPI выполняют функцию измерителей текущей степени приближения к стратегическим целям компании. Как правило, стратегическое планирование опирается на одну из методологий BPM, известную как Система сбалансированных показателей (BalancedScorecard, BSC).

Этап 2. Планирование. В ходе второго этапа разрабатывают оперативные планы для поддержки выработанной бизнес-стратегии, ориентируясь на заранее заданные целевые значения KPI. Основной инструмент оперативного планирования – бюджет.

Этап 3. Мониторинг и анализ, или контроль исполнения бюджетов и состояния KPI. Фактические значения KPI выясняют по данным управленческого учета. Намеченные и достигнутые показатели бюджетов сравнивают, тем самым обнаруживая отклонения, далее выясняют причины их появления. Так планы и их фактическая реализация получают «обратную связь» друг с другом.

Этап 4. Регулирование, цель которого – привести стратегию и планы в соответствие с реальными условиями деятельности и возможностями организации. Этот этап – не заключительный, а параллельный остальным. К регулированию относят сценарное моделирование, прогнозирование и "скользящее" корректирование оперативных планов и KPI. Результат регулирования – непрерывность управленческого цикла и его адаптивность к изменениям внутренней среды компании и ее внешнего окружения.

Эти процессы составляют ядро BPM. Часто на практике потребители BPM для расширения методических возможностей BPM дополняют ядро такими процессами управления, как подготовка отчетности для регулирующих органов, финансовый анализ и др. Такая BPM-система работает уже «за пределами» применения BPM в финансовой сфере, прежде всего в маркетинге и управлении персоналом [2]. Таким образом, модель BPM охватывает комплекс методик управления компанией и соединяет управленческие процессы на стратегическом и операционном уровне.

Вернемся к определению: «BPM – это набор интегрированных, замкнутых аналитических и управленческих процессов, поддерживаемых соответствующими технологиями…». Перейдем к технологической составляющей BPM.

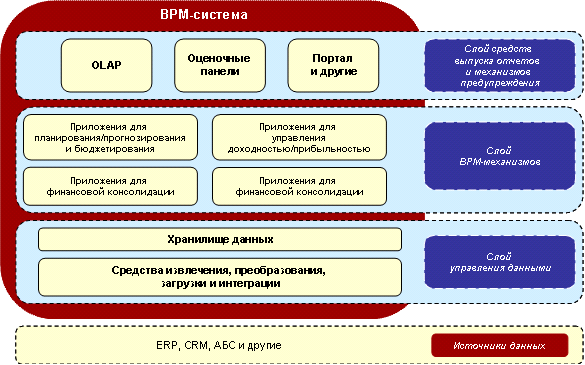

Архитектура для информационной поддержки модели BPM состоит из трех слоев (см. рис. 1):- Управление данными, которое обеспечивается программными компонентами для извлечения данных, их очистки и хранения. К программным продуктам, выполняющим эти функции, относятся СУБД, средства создания хранилищ данных (DataWarehouse), инструменты для консолидации данных (Extract, Transfer, Load – ETL) и интеграции приложений (Enterprise Application Integration – EAI). С помощью средств ETL и EAI в хранилище с заданной периодичностью поступают информационные потоки из операционных систем организации (АБС, ERP, CRM и др.), в том числе из удаленных подразделений.

- BPM-механизмы – комплекс специализированных приложений и инструментов для поддержки BPM-процессов. Как правило, ВРМ-системы поддерживают приложения для планирования/прогнозирования и бюджетирования, управления доходностью/прибыльностью, подготовки финансовой и обязательной отчетности и финансовой консолидации. Аналитики IDC обращают внимание на то, что все приложения должны быть согласованными, а в рекомендациях Gartner указано, что приложения должны быть согласованы на основе финансовой модели организации “для бюджетирования, планирования и прогнозирования баланса, отчета о прибылях и убытках и отчета о движении денежных средств”.

- Средства выпуска отчетов и механизмов предупреждения предназначены для контроля, анализа и выпуска отчетов на всех этапах управленческого цикла, а также для своевременного оповещения ответственных сотрудников о фактах или угрозах наступления нежелательных событий. Для этого чаще всего используют оценочные панели, инструменты оперативной аналитической обработки данных (On-line Analytical Processing, OLAP), средства для выполнения запросов и построения отчетов (Query and Reporting Tools, Q&R), порталы и др.

|

Рис. 1. Архитектура ВРМ

Таким образом, инфраструктура BPM соединяет инструментальные технологии Business Intelligence (BI) и прикладные механизмы BPM для автоматизации процессов управления, которые согласованы на основе единой методической модели финансового управления банком. Обычно каждый ИТ-компонент BPM представлен в виде отдельного программного пакета в составе интегрированной BPM-платформы.

Для чего нужны BPM-системы

Как указывает BPM Standards Group, «…BPM позволяет руководству определять стратегические задачи, а затем управлять деятельностью компании в соответствии с этими стратегическими задачами». Так устанавливается связь между «успешными результатами компании» с процессом целевого управления ее деятельностью, что обеспечивается постановкой и автоматизацией процессов установления и достижения целей эффективности бизнеса.

Система KPI и их целевых значений, разрабатываемая в рамках модели BPM, делает бизнес-стратегию доступной всем участникам процесса управления. Декомпозиция KPI с корпоративного уровня до подразделений, бизнес-направлений, продуктов и услуг, клиентов и др. формирует внутри компании прозрачную иерархическую систему задач и зон ответственности за конечные результаты. Систематическое отслеживание состояния KPI способствует тому, чтобы процесс достижения генеральных целей компании проходил под контролем, а вклад в него каждого сотрудника можно было оценить. Применение такой системы позволяет устранить несоответствие между корпоративной стратегией и методами управления на разных уровнях организации.

«Ключевые BPM-процессы, в том числе финансовые, оперативного планирования, консолидации и отчетности, моделирования, анализа и мониторинга KPI, связаны с корпоративной стратегией», – резюмируется в последней части определения BPM Standards Group. Итак, фактически в концепции BPM объединены управленческие процессы и технологии, которые могут применяться обособленно для решения локальных задач подразделений компании. В результате на основе единой модели данных создается целостная инфраструктура, поддерживающая согласованное стратегическое и оперативное управление банком. Именно этим комплексный подход к автоматизации управления корпоративной эффективностью отличается от изолированного решения отдельных управленческих задач.

От инструментов BI к комплексным BPM-системам

Общепринятого широко употребляемого названия ПО класса BPM в русском языке пока не появилось. Чаще всего встречается термин «система управления эффективностью бизнеса», реже – «система управления корпоративной эффективностью» и даже крайне некорректное «система корпоративного управления». Однако самое адекватное англоязычному термину «ВРМ» – «система управления бизнесом корпоративного масштаба», или «система управления бизнесом». BPM была впервые выделена и отнесена в отдельный класс по двум ключевым признакам: комплексный подход к управлению и ориентация на решение прикладных управленческих задач.

Последние 20-25 лет ландшафт автоматизации управления бизнесом постепенно менялся. Предпосылками для появления технологии BPM можно считать программное управление отдельными функциями и процессами компании с помощью специализированных ИТ-модулей. Позже компании перешли к внедрению пакетных инструментов ERP, а для анализа полученных архивных данных как надстройку стали использовать инструменты BI [3]. Поддержку комплекса интегрированных методик управления обеспечили BPM-системы, и их появление можно приравнивать к результату эволюции инструментальных систем Business Intelligence. В составе BPM применяют средства DataWarehouse, системы OLAP и DataMining, инструменты Q&R, которые выполняют функции хранения и консолидации данных, а также «обратную связь» в цикле управления на основе контроллинга накопленной информации. Эти продукты стали применяться для более широкого круга задач: моделирования, мониторинга и анализа, прогнозирования и др.

Электронные таблицы или ВРМ-системы

Уже много лет электронные таблицы остаются самым распространенным инструментом планирования бюджетов и выпуска управленческой отчетности и в банках, и в компаниях реального сектора. Наличие формульного аппарата, знание возможностей инструмента у большинства пользователей, интеграция в существующие программные модули делают электронные таблицы универсальным инструментов. Однако при достижении бизнесом определенных масштабов от таблиц приходится отказываться по следующим причинам:

- Возможности для контроля и проверок электронных таблиц ограничены.

- Вероятность ошибок при форматировании, вводе ссылок высока.

- Таблицы не позволяют отслеживать версии документов.

- Возможности для консолидации электронных таблиц ограничены: процесс требует высоких трудозатрат, он длителен и несет высокий риск ошибочности данных.

- Электронные таблицы не предназначены для коллективной работы пользователей, в них отсутствуют механизмы разграничения прав доступа и т.д.

Недостатки электронных таблиц в этом списке были сформулированы с точки зрения «пользовательских» возможностей. В более широком контексте электронные таблицы создают негативные последствия и для высокого уровня управления банком: связь между стратегическими целями банка и его финансовыми и оперативными планами ограничена, а усилия отдельных сотрудников для достижения общих целей банка не согласованы; отсутствуют единые стандарты данных, проблемы консолидации существенно увеличивают циклы планирования, бюджетирования и выпуска управленческих отчетов. В итоге результаты деятельности банка оцениваются неточно, механизмы процессов получения финансовых показателей непрозрачны, что снижает доверие к банку внешних заинтересованных сторон, а в перспективе может вести к параллельному снижению рейтингов и рыночной капитализации банка.

BPM-системы же позволяют руководству банка быстро обнаружить изменения в бизнесе банка, отреагировать на них и прогнозировать их влияние, чтобы аккумулировать максимум возможностей для снижения издержек и увеличения прибыли. Это ключевое преимущество технологии BPM ценно именно для тех банков, которые стремятся одновременно знать «что и почему происходило в прошлом и происходит сейчас?» и понимать «что должно происходить?». Ответ на последний вопрос становится особенно актуальным в условиях кризиса, развернувшегося на финансовых рынках.

BPM-технологии в антикризисном менеджменте

В 2008 году BPM выдвинулись на роль технологий, которые остаются в числе критически важных даже в условиях экономической нестабильности и «режима экономии» ИТ-бюджетов. В период финансового кризиса среди приоритетных задач управления любого банка:

1. контроль расходов и управление доходностью/прибыльностью;

2. контроль ликвидности и управление рисками;

3. четкое выполнение нормативных требований, прежде всего подготовка отчетности для Банка России.

Эти задачи, как следует из всего сказанного выше, решаются с помощью ПО класса BPM. Однако, исходя из целей экономии финансовых и человеческих ресурсов, ПО разворачивают поэтапно, стремясь в течение ограниченного срока (чаще всего полугода) достичь результатов и получить преимущества для бизнеса.

По данным компании ВРМ Partners, в 2008 году представители различных отраслей экономики по всему миру на первом этапе внедрения BPM-решений чаще всего выбирали приложения для бюджетирования, планирования и прогнозирования – это и есть автоматизация контроллинга и сокращения затрат.

Эти выводы сделаны по результатам опроса компаний во всем мире, в российских же банках по данным исследования компании Intersoft Lab, большинство проектов автоматизации, начатых с января по сентябрь, направлено на выпуск регулятивной отчетности. Этот показатель превышает в 1,5 раза число проектов во всех других прикладных областях, которые охватывает ВРМ. Показательно, что второй по числу внедрений стала группа приложений для планирования, бюджетирования и контроля хозяйственных расходов. В 2009 году такая расстановка приоритетов банковской автоматизации вряд ли изменится: названные тенденции усилит указание Банка России №2055-у “О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации”, которое предписывает выпуск новых форм отчетности с 1 января 2009 года.

Не секрет, что во многих банках, которые испытывают потребность автоматизировать обязательную отчетность в полном объеме и в минимальные сроки, началу проектов мешает низкое качество данных в учетных системах. В повседневной работе большинства банков эту проблему решают специалисты, ответственные за подготовку отчетности, применяя мотивированные суждения при составлении отчетов. Продолжать работу с отчетностью по тем же принципам в BPM-системе нецелесообразно, а внедрение изменений в учетные системы и регламенты их эксплуатации требует времени, поэтому банки стремятся получить максимально возможный положительный эффект из многофазного внедрения приложений для подготовки регламентной отчетности. Группируя отчетные формы по доступности данных в системах первичного учета, достаточно быстро можно добиться первых результатов. Например, автоматизации выпуска пяти-восьми ключевых форм отчетности можно добиться за три-четыре месяца. После этого можно приступать к автоматизированной подготовке так называемых «сделочных» форм отчетов. Одновременно с этим можно вести работу над улучшением качества данных в учетных модулях и вводить новые регламенты в работу персонала с транзакционными системами. Таким образом, за срок от одного до полутора лет можно охватить автоматизацией большинство отчетных форм, которые готовят для Банка России.

2009 год обещает рост спроса на решение локальной задачи планирования бюджета административно-хозяйственных расходов (АХР) и контроля платежей по утвержденному бюджету для банков. С помощью таких приложений автоматизируют: коллективное планирование смет АХР всех центров финансовой ответственности в едином хранилище данных банка; согласование плановых расходов (бюджетных заявок) с использованием функций документооборота; согласование хозяйственных платежей в рамках утвержденного бюджета и сверх бюджета; оперативное перераспределение лимитов между бюджетными статьями, центрами ответственности, проектами и др.; учет фактического исполнения хозяйственного бюджета на основании документов оплаты, подтверждающих совершение платежей; подготовку для руководства отчетов по плановым сметам и план-фактной отчетности.

На сегодня программные продукты для планирования и контроля сметы АХР есть только в составе BPM-пакетов отечественных поставщиков. Проекты их внедрения в банках не длительны: внедрение занимает от трех до шести месяцев и требует лишь минимальной интеграции с АБС. Но среди российский банков можно встретить и тех, кто попробовал разработать приложения для ведения сметы на ВРМ-платформах иностранных поставщиков. На такой проект требуется не менее 18-20 месяцев. Приемлемо ли это в сегодняшних условиях?

Итак, три прикладные задачи BPM-технологий, наиболее востребованные в условиях кризиса, - это выпуск отчетности для регуляторов, управление доходностью и контроль сметы хозяйственных расходов. Наряду с этими технологиями, банки будут проявлять интерес к технологиям управления рисками. Однако скорого начала множества новых проектов в области риск-менеджмента ожидать не стоит. Опыта автоматизации управления рисками почти нет, а активное обсуждение проблем риск-менеджмента двух-трехгодичной давности не привело к большому числу новых проектов, что говорит о незрелости соответствующей методической и ИТ-базы. Однако необходимость выживать в условиях кризиса может послужить стимулом к развитию механизмов идентификации, оценки и контроля рисков в банках.

Выбор BPM-систем в условиях «дефицита ИТ-бюджета»

Следуя известной поговорке «Готовь сани летом, а телегу зимой», внедрение ВРМ-систем, как и любые другие ИТ-проекты, следовало, конечно, начать задолго до кризиса. Тогда и результатами работы можно было бы пользоваться уже сегодня. Однако, как уже было сказано в предыдущих разделах, интерес банков к инструментам BI и BPM не пропадает, а только усиливается в условиях финансового кризиса. В отличие от многих других направлений автоматизации, банки не закрывают текущие BPM-проекты и даже начинают новые. Естественно, для тех, кто вынужден приступать к проекту в текущих условиях «дефицита ИТ-бюджетов», одним из главных факторов выбора поставщиков BPM становится минимизация стоимости продуктов, услуг внедрения и сокращения длительности проектов. Обобщим наши наблюдения за изменением запросов банков в выборе BPM-продуктов.

Если в докризисный период в рамках стратегии повышения капитализации ряд банков заранее считали известный престижный бренд лучшим выбором, то сегодня все кредитные организации ориентированы на ликвидность и рентабельность и более внимательно разбирают функциональную «начинку» BPM-продуктов, отказываясь просто «оплачивать бренд». При этом предпочтения банков, очевидно, сместились в сторону российских продуктов, так как отечественные поставщики предлагают BPM-системы по ценам в несколько раз ниже западных, а услуги внедренцев отечественных продуктов стоят ощутимо дешевле, чем для внедренцев со знанием западного ПО.

Получить гарантии того, что проект будет реализован в разумные сроки, для банка-заказчика не менее важно, чем минимизировать бюджет проекта. Пример решений для выпуска отчетности для Банка России и автоматизации контроля сметы административно-хозяйственных расходов, приведенный в разделе «BPM-технологии в антикризисном менеджменте», свидетельствует о том, что проекты на базе отечественного ПО требуют меньших сроков внедрения, чем в случае иностранного ПО. В упомянутом случае автоматизации ведения сметы хозяйственных расходов сроки на базе российского и западного ПО составляют 3-6 и 18-20 месяцев соответственно.

Такой «разрыв» образуется из-за того, что методическая модель в отечественных продуктах создана с учетом специфики работы российских банков, а сами ИТ-системы имеют функциональность для решения сугубо «российских» задач, например подготовки обязательной отчетности для Банка России. Адаптация западного ПО и тем более разработка на его основе индивидуального модуля значительно увеличивает сроки и стоимость проекта, что в период кризиса недопустимо для большинства банков.

Кризис – не время для экспериментов, поэтому банки стали подходить к выбору программных продуктов и поставщиков ИТ-услуг особенно взвешенно. Среди обязательных требований к продуктам принципиальным стало наличие успешного опыта применения в нашей стране, среди требований к поставщику услуг внедрения – наличие успешных проектов внедрения. В этом отношении отечественные внедренцы BPM-систем также оказались более привлекательными для банков-пользователей. Как свидетельствует статистика, с 2000 по 2007 год на базе отечественных продуктов было создано более 75% всех BPM-систем в российских банках, из них 60% на базе ПО Intersoft Lab, а в условиях экономической нестабильности позиции российских поставщиков лишь укрепятся.

Литература

1. Юлия Амириди, Системы управления эффективностью бизнеса для российских банков. PCWeek/RE, №26, 2006

2. Юлия Амириди, Управление эффективностью бизнеса в российских банках, PCWeek/RE, №40, 2007

3. Леонид Черняк, Корпоративное управление: первые шаги, Открытые системы, №8, 2007

4. Результаты опроса. Итоговый отчет, Банки и технологии, №3, 2006

Автор: Ю. Амириди

Источник: Управление в кредитной организации, 2009, № 1