- 2007

- АО АКБ «НОВИКОМБАНК»

Построение интегрированной системы для поддержки управления рисками ЗАО АКБ «НОВИКОМБАНК»

В статье подробно описаны этапы проекта построения в ЗАО АКБ «НОВИКОМБАНК» интегрированной системы управления рисками, объединяющей финансовое хранилище данных «Контур Корпорация» Intersoft Lab и риск-механизмы программного комплекса «Финансовый риск-менеджер» компании «ИНЭК».

НОВИКОМБАНК – высокотехнологичный коммерческий банк, предоставляющий широкий спектр банковских продуктов и услуг для юридических и физических лиц. Приоритетные направления деятельности – кредитование и финансирование российских промышленных предприятий. Обслуживает более 7000 клиентов. Занимает 76 место среди 327 крупнейших банков России1.

Почему интегрированное решение

Для решения целого ряда задач управления рисками банк в течение нескольких лет использует специализированное программное обеспечение – ПК «Финансовый риск-менеджер» российской компании «ИНЭК» и собственные разработки с применением Excel. До недавнего времени система «Финансовый риск-менеджер» применялась для классификации внешних контрагентов по группам риска, расчета лимитов кредитования, построения рейтингов заемщиков. Для этого данные по контрагентам из открытых публикуемых источников, а именно балансы и отчеты о прибылях и убытках, загружались в систему, где по заложенным методикам производились требуемые расчеты. Кроме того, предполагалось применять методики и механизмы для проведения VAR-анализа, стресс-тестирования портфелей и др., реализованные в продуктах «ИНЭК», для автоматизации процессов анализа собственных финансовых инструментов, расчета и анализа процентного, кредитного, валютного и фондового рисков. Однако здесь возникла проблема подготовки данных для передачи в систему риск-менеджмента, поскольку исходная информация для оценки рисков, в частности по клиентам и сделкам банка, была распределена по различным бэк-офисным системам. В связи с этим на повестку дня стал вопрос создания единой информационной базы, включающей архивные, текущие и прогнозные данные по сделкам. Наличие единого источника позволило бы, во-первых, расширить спектр применения риск-инструментов специализированного приложения, во-вторых, избавиться от ручных операций по подготовке первичной информации. Для совершенствования технологии оценки рисков было принято решение в качестве звена управления данными использовать финансовое хранилище данных «Контур Корпорация» компании Intersoft Lab. Поскольку хранилище данных обладает функциональностью для сбора данных по договорам (сделкам) банка и ведения единого реестра клиентов, а также имеет приложения для решения задач оценки рисков, планировалось использовать его не только для сбора договоров, но и для контроля лимитов по контрагентам и выпуска отчетности по риску ликвидности.

Таким образом, для развития технологии оценки рисков банку требовалось расширить область применения программного обеспечения и создать интегрированную платформу, объединяющую риск-инструменты, хранилище данных и бэк-офисные системы – источники первичной информации по договорам. Начальник управления эксплуатации автоматизированных систем ЗАО АКБ «НОВИКОМБАНК», Василий Евгеньевич Новиков так определил основные направления развития IT-инфраструктуры банка: «На фоне изменения политики банка в области привлечения клиентов, расширения спектра банковских услуг и диверсификации инвестиционной деятельности перед службой автоматизации стояла задача модернизации существующей IT-инфраструктуры с целью ее оптимизации и повышения производительности информационных систем, а также создания определенного «задела на будущее» для дальнейшего успешного движения вперед в фарватере изменчивой финансовой конъюнктуры».

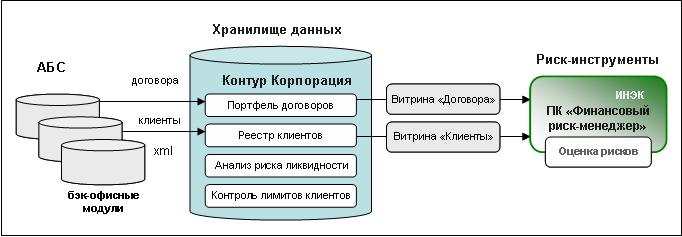

Архитектура платформы

Архитектура интегрированного решения для автоматизации перечисленных процессов была выстроена следующим образом (рис. 1):

- блок управления данными – хранилище данных «Контур Корпорация» с приложениями для ведения портфеля сделок и реестра клиентов. Это – блок интеграции данных, обеспечивающий сбор данных по клиентам и договорам из АБС, позиционный учет договоров, централизованный учет и контроль лимитов на операции контрагентов, подготовку витрин данных для систем оценки риска;

- блок риск-инструментов – система «Финансовый риск-менеджер» для расчета и анализа рисков;

- источники данных по сделкам и клиентам – автоматизированные банковские системы, выполняющие фронт- и бэк-офисные функции.

Рис. 1. Архитектура интегрированного решения для управления

рисками

В ходе проекта создания интегрированной платформы управления рисками предстояло автоматизировать сбор данных по договорам в хранилище, ведение единого реестра клиентов, управление лимитами по контрагентам банка и формирование отчета для оценки риска ликвидности. Исполнение проекта было поручено компании Intersoft Lab – поставщику хранилища данных. Рассмотрим реализацию каждой задачи.

Позиционный учет договоров

Операционный учет договоров банка ведется с применением бэк-офисных модулей АБС. Чтобы автоматизировать сбор распределенных и разноформатных данных по договорам и ведение единого реестра сделок, банк приобрел специализированное приложение «Портфель сделок» для хранилища данных.

Решение на базе хранилища данных предоставляет единую структуру хранения и средств загрузки данных по всем типам финансовых инструментов и видов договоров. Структура договора (сделки) в хранилище типизирована и настраиваема для любого финансового инструмента и типа договора. В хранилище сделка представлена тремя блоками: атрибуты сделки – описательные поля, отражающие условия договора с контрагентом; позиции по сделке, отражающие результат выполнения операций, платежей по датам; графики выдач и погашений – будущие операции по сделке.

В хранилище регистрируется каждое событие «жизненного цикла» договора, т.е. все его данные. Изменение значений атрибутов отражается с сохранением предыдущего значения. Все начисления, платежи, балансовые операции выполняются с привязкой ко времени их совершения, в результате всегда можно увидеть актуальное значение позиции, а также историю выполнения операций. Графики выдач и погашений при изменении условий обслуживания сделки могут сохранять данные о прежних условиях.

Из АБС импортируются данные по внешним операционным сделкам. По каждому договору ведутся позиции, их значения изменяются операциями. В хранилище поступают: описание финансовых инструментов, договоры и операции, изменяющие значение позиций по договорам. Также при необходимости загружаются дополнительные данные, такие как котировки ценных бумаг, ставки резервов и пр.

Загрузка происходит в конце операционного дня после завершения всех операций по финансовым инструментам. Посредством xml-файлов в хранилище переносится результат выполнения транзакций в виде операций, изменяющих значения позиций по договорам (позиционный учет).

После установки и настройки приложения для учета сделок в хранилище был обеспечен сбор данных по кредитным финансовым инструментам; предоставленным банковским гарантиям; ценным бумагам, входящим в собственные и клиентские портфели банка; сделкам РЕПО; депозитарным распискам; выпущенным векселям; депозитным финансовым инструментам; расчетным счетам юридических лиц, корреспондентским счетам и счетам «до востребования» физических лиц.

По загруженным в хранилище данным можно выпускать отчеты для анализа кредитного портфеля и портфеля ценных бумаг.

На стороне хранилища было обеспечено формирование управленческих структур активов и пассивов, доходов и расходов не только по бухгалтерским счетам/проводкам, как это делалось ранее, но и по сделкам. По данным управленческого учета сделок выпускаются такие отчеты, как бюджет активов и пассивов, финансовый результат, отчет о ликвидной позиции (о разрывах ликвидности).

По данным хранилища создается витрина «реестр сделок», включающая необходимую информацию для оценки рисков в системе «Финансовый риск-менеджер».

Управление лимитами по контрагентам

Для централизованного контроля лимитов на операции всех контрагентов банка система BPM-приложений для хранилища данных помимо инструментов для сбора и управленческого учета сделок была расширена функциями для ведения единого реестра клиентов. Цель внедрения приложения для сбора данных по клиентам – обеспечить ведение единого списка контрагентов банка, персонификацию клиентов, установку и хранение связей между контрагентами. После установки приложения был организован ежедневный сбор в хранилище информации о контрагентах из баз данных подразделений банка. При загрузке данные по клиентам выверяются, устраняется их дублирование, регистрируется история аффилированности клиентов. Была реализована возможность группировки клиентов в иерархические структуры, так называемые холдинги, что дает возможность выполнять установку лимитов по группам контрагентов.

Процесс централизованной установки лимитов клиентов и контроля их исполнения на базе хранилища данных был организован следующим образом. На основании утвержденных документов выполняется ввод лимитов на операции контрагентов в хранилище. Специалист банка может вводить лимиты на холдинг, контрагента или каждую операцию контрагента. В результате формируется единая база лимитов по всем контрагентам банка. Ежедневный контроль за исполнением лимитов выполняется в автоматическом режиме на основании данных о сделках, собранных в хранилище. Специалисты службы управления рисками выпускают «план-факт» отчеты об исполнении лимитов, в которых фиксируются остатки неиспользованных лимитов либо факты превышения лимита, допущенные подразделениями банка. Выявленные случаи нарушений разбираются и анализируются.

Оценка риска ликвидности

После того как был налажен сбор и ведение единого реестра сделок, на стороне хранилища была реализована задача анализа риска ликвидности методом оценки платежных потоков. Метод предполагает использование в качестве исходных данных всех сделок и договоров банка с учетом будущих платежей. Поэтому по каждому договору в хранилище ведется график будущих выплат, он может загружаться либо рассчитываться в автоматизированном режиме на основании условий договора. Кроме того, имеется возможность ввода в систему прогнозных сделок, имеющих большую вероятность совершения.

Наличие в хранилище графиков платежей по текущим и прогнозируемым сделкам позволяет проанализировать будущий денежный поток (Cash Flow) банка и построить структурный баланс в разрезе сроков для анализа разрывов ликвидности. Платежные потоки группируются по аналитическим признакам срок, валюта, вид финансового инструмента, тип (группа) клиента. Для каждого срока рассчитывается платежная позиция и сравнивается с установленными значениями лимитов. Таким образом, строится отчет о ликвидной позиции (о разрывах ликвидности).

Служба управления рисками имеет возможность строить отчет на различные временные интервалы (месяц, квартал, полугодие и т.д.).

Результаты проекта

Построение интегрированной платформы управления рисками с применением действующего в банке программного обеспечения заняло около полугода. Работы по автоматизации управленческого учета, планирования и контроля лимитов контрагентов, выпуска отчетов по ликвидной позиции банка и др. выполнили специалисты компании Intersoft Lab. Интеграция с программным комплексом «Финансовый риск-менеджер» и подготовка витрины данных для этой системы заняла около месяца. В настоящее время решение находится в опытной эксплуатации, отлаживается сбор сделок в хранилище и все связанные с этим процессы, выполняется необходимая доработка процедур по результатам тестовой работы конечных пользователей. Переход к режиму промышленной эксплуатации запланирован на сентябрь.

Уже сейчас сотрудники службы управления рисками перешли к ведению лимитов контрагентов с использованием хранилища данных и смогли оценить эффективность этой технологии. Теперь в едином хранилище собирается информация обо всех контрагентах банка и их взаимосвязях, хранятся лимиты по операциям контрагентов с историей их изменений. В отличие от прежнего трудоемкого процесса контроль исполнения лимитов выполняется автоматически на основании данных по сделкам. Ранее все подразделения банка еженедельно вручную готовили отчеты по исполнению лимитов для службы управления рисками, а затем риск-менеджеры сводили их в Excel-таблицы, при этом в отчетах подразделения регулярно допускали ошибки, проверить которые было сложно. Плюс новой технологии – ежедневный контроль исполнения лимитов по реальным данным, который пришел на смену еженедельному. Кроме того, новая автоматизированная технология существенно снизила зависимость от персоналий, устранив использование индивидуальных Excel-разработок.

В результате внедрения звена по управлению данными по сделкам с применением хранилища данных «Контур Корпорация» в ЗАО АКБ «НОВИКОМБАНК» было реализовано решение, отвечающее требованиям Basel II по оценке достаточности капитала и управлению рисками. Было обеспечено полнофункциональное использование всех методик оценки рисков программы «Финансовый риск-менеджер». Повышена производительность расчетных операций этой системы. Помимо детальных данных из хранилища в систему оценки рисков загружаются предварительно рассчитанные агрегаты, что позволяет повысить скорость вычислений. Например, при подготовке отчетности за периоды предварительное суммирование записей по датам не выполняется, система использует уже рассчитанные в хранилище агрегаты и формирует отчет.

Выбранный подход к автоматизации задач управления рисками позволил сохранить инвестиции банка, сделанные в программное обеспечение. Интеграция двух эксплуатируемых банком систем – хранилища данных «Контур Корпорация» и системы «Финансовый риск-менеджер» позволила избежать дополнительных затрат и создать комплексное решение для управления рисками. По оценке Василия Евгеньевича Новикова: «Задача IT-специалистов – качественное обеспечение информационного сопровождения бизнес-процессов банка. В настоящий момент IT-инфраструктура банка в основном удовлетворяет потребности бизнес-подразделений. Для ее дальнейшего совершенствования в банке реализуется программа интеграции используемых автоматизированных систем в единое информационное пространство. Кроме того, проводятся мероприятия по повышению надежности, эффективности и управляемости IT-инфраструктуры в целом. Хранилище данных стало одним из звеньев создаваемой единой информационной среды банка. Завершить процессы интеграции программных комплексов планируется к концу 2007 г.»

1 Финанс. 2007. №24 (210). 25 июня – 1 июля.

Автор: Д. Постникова

Источник: "Банки и технологии", 2007, №4