- 2015

«СППР, MIS, DSS, BPM — какой современный ориентир для российских банков?»

В рамках юбилейной компании PC Weekа в России, Юлия Амириди рассказала про основные аспекты формирования рынка ВРМ тогда и актуальные тенденции сейчас.

Проблемы маркетинга СППР

Печально, но факт: ИТ-маркетологи гораздо чаще используют аббревиатуру СППР (система поддержки принятия решений) как привлекательную фигуру речи, нежели по ее прямому назначению.

В результате не все пользователи осведомлены о том, какой смысл нобелевский лауреат Герберт Саймон вложил в понятие «принятия решений», и как развивались СППР с момента своего появления в 60х годах прошлого века.

Принятие решений Г.Саймон описал как процесс, включающий три этапа: оценку сложившейся ситуации, выработку вариантов решения проблемы и выбор из них одной наиболее приемлемой альтернативы. На сегодняшний день применяемые в бизнесе СППР автоматизируют, как правило, только первые два этапа этого процесса, оставляя выбор решения за пользователем.

Развитие этого направления автоматизации началось в середине 1960х годов с появления управленческих информационных систем – Management Information Systems, MIS. Системы предназначались для подготовки типовых отчетов для менеджеров на основе данных, собираемых из транзакционных систем (систем бухгалтерского учета и др.). MIS смогли поддержать только контрольные функции управления на самом нижнем уровне – операционном.

Дорогостоящие MIS не нашли широкого распространения, и в конце 1960х годов их сменили системы поддержки принятия решений – Decision Support System, DSS. DSS предложили инструменты планирования и моделирования для менеджеров среднего звена, охватив тактический уровень управления. Кроме того, в составе DSS появилось еще одно направление – незапланированный анализ данных. Оно в конце 1980х годов, вместе со стремительном ростом производительности персональных компьютеров, перерастет в новый виток развития СППР – бизнес-анализ – Business Intelligence, BI. BI-системы позволят менеджерам всех уровней делать произвольные запросы к данным и получать необходимую для анализа отчетность.

Современным воплощением СППР на рубеже 20 века станет система управления эффективностью бизнеса – Business Performance Management, BPM. Система унаследует и расширит возможности всех своих предшественников, обеспечив поддержку всех уровней управления: операционного, тактического и стратегического. В ее составе будет предложено хранилище данных, для консолидации информации из учетных систем; BPM-приложения для преобразования учетных данных в управленческие показатели, BI-инструменты для анализа данных. BPM-система автоматизирует полный цикл управления финансовой результативностью бизнеса, включая планирование, контроль, анализ и регулирование. Система позволит связать все уровни управления для скоординированных действий на пути к достижению стратегических целей бизнеса.

Конечно, в том потоке информации о СППР, который сегодня можно выудить из интернета, сложно не запутаться, поэтому до сих пор появляются желающие внедрить в своей организации систему с привлекательным названием MIS, да только где ее взять, она уже канула в Лету.

|

Период развития |

Концепция |

Поддерживаемые процессы |

Цели и типы принимаемых решений |

|

Середина 60-х годов 20-го века |

MIS – Management Information System – управленческие информационные системы |

Сбор, объединение, обработка и распределение данных в виде структурированных отчетов |

Краткосрочные цели/ операционные решения |

|

С конца 60-х годов 20-го века |

DSS – Decision Support System – системы поддержки принятия решений |

Финансовое планирование, преобразование данных, моделирование решений, незапланированный анализ данных |

Среднесрочные цели/ тактические решения |

|

С конца 80-х годов 20-го века (в теории сформулирована в 1958 году) |

BI – Business Intelligence – бизнес-анализ |

Всесторонний многомерный анализ данных |

Долгосрочные цели/ стратегические решения Среднесрочные цели/ тактические решения Краткосрочные цели/операционные решения |

|

С начала 21-го века |

BPM – Business Performance Management – управление эффективностью (результативностью) бизнеса |

Стратегическое и финансовое планирование, сбор, объединение, обработка, преобразование данных, моделирование решений, всесторонний многомерный, в том числе незапланированный анализ данных |

Долгосрочные цели/ стратегические решения Среднесрочные цели/ тактические решения Краткосрочные цели/операционные решения |

Управление эффективностью: опыт 15 лет

Термин Business Performance Management введен Международной аналитической компанией IDC 15 лет назад. Практически сразу появились и его альтернативы – Corporate Performance Management (CPM) – управление эффективностью корпорации и Enterprise Performance Management (EPM) – управление эффективностью предприятия.

В начале 2000х годов началось стремительное развитие мирового рынка ВРМ, ежегодный прирост его объемов по оценкам IDC составлял от 12 до 15 %. К 2005 году на рынке было представлено более 20 компаний–поставщиков BPM из различных стран, потребителем систем стал крупный бизнес. Сегодня по оценкам Gartner объем мирового рынка BPM составляет 2,5 млрд. долларов, поставщиками программного обеспечения этого класса являются порядка 25 специализированных и более 100 локальных компаний-разработчиков, годовой прирост выручки составляет в среднем 7,7 %. Крупные корпорации и средний бизнес используют BPM-системы для решения задач управления прибыльностью, планирования, бюджетирования и прогнозирования, подготовки финансовой и управленческой отчетности.

Становление российского рынка BPM шло с некоторым отставанием, его активный рост стал наблюдаться только к концу

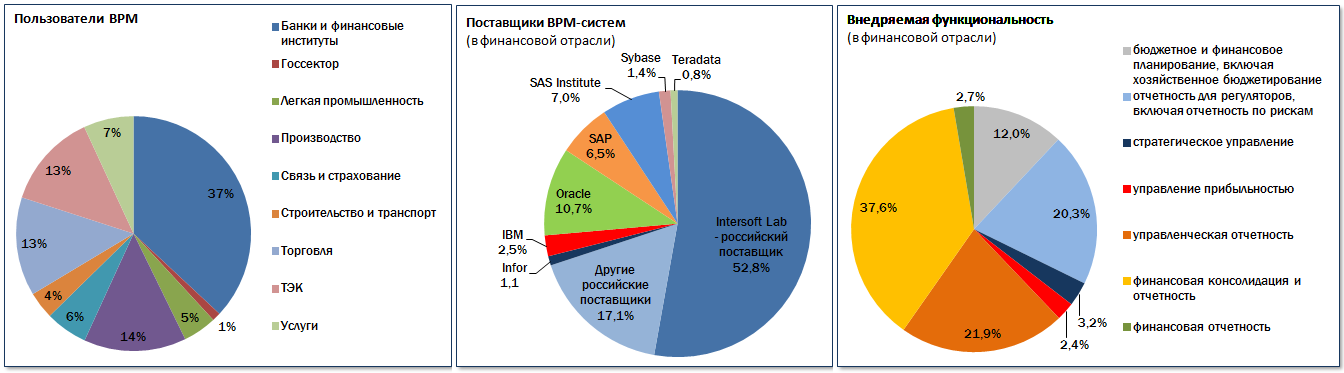

К 2010 году расстановка сил на рынке меняется – растет число внедрений систем от российских поставщиков. Банковская отрасль, которая становится главным потребителем BPM-технологий (на ее долю приходится 37% всех BPM-проектов), отдает предпочтение отечественным разработкам, учитывающим национальную специфику. Такие позиции российских вендоров сохраняются и до настоящего момента. BPM-системы банки в основном применяют для решения задач финансовой консолидации, подготовки управленческой отчетности и отчетности для регуляторов, бюджетного и финансового планирования.

В 2014 году деловым порталом Tadviser впервые опубликована независимая оценка объема российского рынка BPM –- 5 млрд руб.

Рис.1. Ключевые показатели, характеризующие российский рынок BPM.

Два подхода к построению хранилища данных ВРМ-системы

В 2005 году группой ведущих аналитических компаний и крупнейших поставщиков (BPM Standards Group) были приняты первые стандарты BPM. В них зафиксирован состав ключевых компонентов для построения BPM-систем – это хранилище данных (витрины данных), инструменты интеграции, приложения для автоматизации циклических процессов управления (планирования, контроля, анализа и регулирования), BI-средства для анализа показателей и подготовки отчетности. Стандарты допускали возможность реализации системы как пакетного решения от одного разработчика, так и с помощью набора отдельных компонентов от разных производителей.

Рынок BPM прошел по спирали разные фазы развития. В 2003-2008 гг. наблюдался крен в сторону моновендорных решений, прокатилась волна слияний и поглощений ИТ-компаний, в результате которой появились мегапоставщики с предложением полной линейки BPM-инструментов под одним брендом. Самые нашумевшие сделки: компания Oracle поглотила разработчика EPM – Hyperion solutions, и включила его продукты в состав своего предложения, SAP приобрела поставщика BI – Business Objects, IBM купила поставщика CPM и BI – Cognos. Затем выдвинулся принцип «best of breed» («лучшие в своем классе») и решения стали строить, интегрируя компоненты разных поставщиков. По такому пути построения BPM пошли, например, многие российские банки, предпочитая хранилище данных и прикладные инструменты локального производства, а BI-средства иностранной разработки. Возможность произвольного использования BPM-компонента в буквальном смысле развязала руки заказчикам в выборе их поставщиков, но запутала выбор способа построения системы.

За годы существования ВРМ-систем у потребителей сложилось два подхода к их созданию. Назовем их условно подходом «ИТ» и подходом «бизнеса». Первый подход - построить единое корпоративное хранилище данных, а потом использовать его для подготовки любых видов отчетности. Он привлекает тем, что можно быстро запустить проект, не обращаясь на начальном этапе к сложной аудитории бизнес-пользователей, и оставить на потом обсуждение их потребностей. ИТ-служба, которая и является инициатором проекта, сразу приступает к понятной для нее задаче - обеспечивает сбор максимально полной первичной информации о деятельности банка из источников – автоматизированных банковских систем (сокр. АБС). Но часто именно такой «удобный» подход становится причиной невостребованности созданного хранилища, если его модель данных впоследствии не позволит получать нужную пользователям отчетность.

Более надежным является второй подход, когда запрос на построение хранилища данных идет от «бизнеса» и продиктован конкретными прикладными задачами. В этом случае проект предваряет постановка методик подготовки отчетности. Здесь конечно есть свои трудности, поскольку исполнителям проекта нужно добиться максимально продуктивного взаимодействия с бизнес-пользователями, преодолеть возникающие у сотрудников банка разногласия и предвзятое отношение к нововведениям. Вместе с методической подготовкой проводится обследование информационных систем банка, проверяются возможности их интеграции с хранилищем, оценивается качество и достаточность данных для автоматизации отчетности. Эти меры повышают вероятность успеха проекта.

Оптимальным воплощением бизнес-подхода является построение хранилища данных в составе тиражной BPM-системы. Такое хранилище имеет готовую отраслевую модель данных, ориентированную на задачи подготовки различных видов банковской отчетности. И еще один важный плюс, что при наличии готовых прикладных решений имеется возможность выбора технологической основы решения - СУБД для построения хранилища, средств интеграции и BI. Это свойство компонентного подхода к построению ВРМ-систем особенно актуально сегодня на волне интереса потребителей к импортозамещению технологий. Когда СУБД, ETL- и BI-компоненты от иностранного производителя могут быть замещены технологиями Open Source.

Стандарты подготовки аналитической и управленческой отчетности

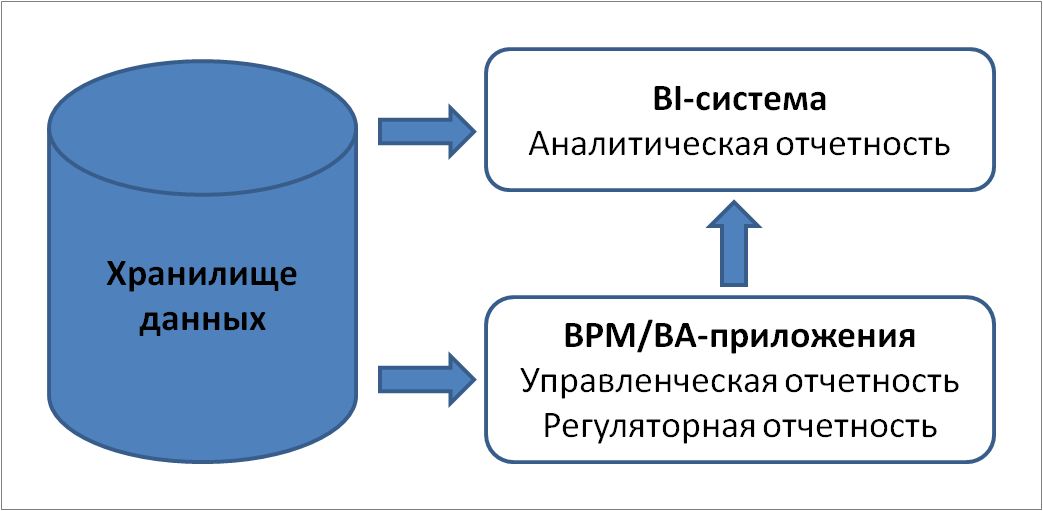

Часто потребители и поставщики сознательно и неосознанно смешивают понятия аналитической и управленческой отчетности. Однако и по назначению, и по способу подготовки эти виды отчетности различаются. Задача аналитической отчетности - дать пользователям возможность произвольно исследовать данные о деятельности предприятия. Необходимую отчетность пользователи подготавливают самостоятельно, используя системы Business Intelligence (BI, бизнес-анализ). BI-система позволяет сделать выборку данных из хранилища или учетной системы и представить ее в удобной для анализа табличной и графической форме. Чтобы получать различные аналитические срезы данных, пользователь управляет BI-отчетом, применяя функции агрегации и детализации. Например, в BI-отчете можно получить выборку данных по хозяйственным расходам и проанализировать их в разрезе статей, подразделений, точек продаж, временных периодов. Удобно использовать BI-отчет для исследования структуры клиентской базы, кредитного портфеля банка.

Управленческая отчетность имеет конкретные формы, такие как управленческий баланс, отчет о прибылях и убытках и др. Методика подготовки этой отчетности сложна и определяется управленческой политикой банка. Получить необходимые данные для отчетности простой агрегацией невозможно, для этих целей используются приложения класса BPM, иное более обобщенное название этой группы приложений Business Analytics (BA, бизнес-аналитика). Приложения позволят, например, обогатить первичные данные по лицевым счетам недостающей аналитикой, рассчитать финансовый результат и скорректировать его с учетом трансфертной стоимости ресурсов и аллокаций накладных расходов.

В более широком смысле можно выделить два потока банковской отчетности: произвольная, которая должна создаваться пользователями самостоятельно, исходя из «текущих соображений», возникающих в процессе анализа, то есть аналитическая, и та, технология подготовки которой требует достаточно сложной предварительной обработки данных с помощью ВА/ВРМ-приложений, к ней относится управленческая, финансовая и регуляторная отчетность, например, отчетность для Банка России.

Ожидания пользователей от хранилища данных, которое ассоциируется с системой подготовки банковской отчетности, также делятся на две группы. Одни ждут только качественные и выверенные данные, чтобы самостоятельно готовить отчетность, в том числе управленческую и аналитическую, с помощью BI-инструментов, электронных таблиц или собственных разработок. Другим нужен готовый функционал для выпуска управленческих и регуляторных отчетов. В каждой организации есть пользователи обоих типов, поэтому современный стандарт автоматизации банковской отчетности – это ВРМ-система, в основе которой лежит хранилище данных, снабженное инструментами подготовки аналитической и управленческой/регуляторной отчетности.

Рис.2. Инструменты для подготовки отчетности в составе BPM-решений.

Новый масштаб ВРМ-системы

В переводе с английского Business Performance Management означает буквально «управление эффективностью/результативностью бизнеса». Согласно стандарту ISO 9000:2008, термин «performance» объединяет оба понятия: и результативность и эффективность. Результативность трактуется как степень достижения запланированных результатов, фактически указывая на способность компании приближаться к целевым результатам. Эффективность определяется как отношение полученного результата к затратам/расходам, понесенным на его достижение, и является свидетельством возможностей организации осуществлять свои цели с заданным уровнем качества, выраженным во времени, затратах, степени приближения к целевому результату. Таким образом, и результативность и эффективность являются измеримыми показателями целевого состояния организации.

15 лет назад ВРМ начиналась как система для финансового аналитика или финансового отдела. В первом определении, введенном IDC, область автоматизации BPM была ограничена консолидацией данных, бюджетированием, планированием и финансовым анализом. Задачи с помощью BPM-cистем решались соответствующие: большинство первых проектов было посвящено автоматизации процессов финансовой консолидации, управленческого учета, подготовки финансовой и управленческой отчетности, бюджетирования.

Если западные потребители очень быстро изменили взгляд на системы и стали связывать BPM-процессы с показателями эффективности, то российские заказчики до настоящего времени не используют в полном объеме функциональность BPM. В российских банках, которые являются самыми продвинутыми пользователями ВРМ, сформировался стереотип – систему воспринимают как инструмент вычисления финансовой результативности банка, то есть решения прямой задачи финансового департамента. Но возможности BPM-систем гораздо шире, они позволяют планировать и рассчитывать показатели эффективности в различных разрезах и в интересах разных департаментов. Можно вычислять результативность/эффективность подразделений для решения задачи их мотивации, продуктов/продуктовых групп для оптимизации номенклатуры и тарифной политики, клиентов для оптимизации бизнес-процессов по их обслуживанию, каналов продаж для регулирования сбытовой политики. Пользователями таких показателей становятся департаменты, отвечающие за развитие розничного бизнеса, маркетинг, кредитную и депозитную политику, обслуживание клиентов и др.

Внедряемая BPM-система должна стать решением масштаба банка, обеспечивающим подготовку управленческой и аналитической отчетности для всех его подразделений, как обслуживающих, так и зарабатывающих. Единое хранилище данных, на основе которого будет построена система, станет информационным ядром всей организации. В нем будут аккумулированы данные о деятельности банка из всех его учетных систем, они будут выверены, очищены и обогащены, что гарантирует высокое качество информации для принятия решений. Отчетность, которую получат акционеры и менеджеры банка, будет характеризоваться сходимостью показателей, полнотой и точностью данных.

BPM-система банка должна охватить и связать все уровни его управления: стратегический, тактический и операционный. Тогда на основе установленных показателей эффективности/результативности, т.е. заданной стратегии, будет формироваться финансовый план банка. На операционном уровне будет обеспечен согласованный контроль исполнения плана, включая контроль финансового результата центров прибыли (компетенции финансового менеджмента) и оценку эффективности продуктов, клиентов и каналов продаж банковских услуг (компетенции подразделений, отвечающих за маркетинг и продажи розничным и корпоративным клиентам). Рассчитанные финансовые результаты станут исходной информацией для оценки достижения целевых показателей, выявления причин неисполнения планов и возможностей по оптимизации деятельности. Такой подход позволит планировать, контролировать и координировать действия всех подразделений банка для получения лучших результатов и реализации единой стратегии банка.

Правильное понимание масштабов BPM-системы и применение всех ее возможностей, позволит банку не просто решить задачи подготовки отчетности для отдельных подразделений, но откроет новые горизонты развития, повысит его прибыльность и конкурентоспособность.

Автор статьи - эксперт Ассоциации российских банков, заместитель генерального директора компании Intersoft Lab по развитию бизнеса.

Автор: Ю. Амириди

Источник: itWeek (PC Week/RE)