- 2014

Три ключевые тенденции на рынке банковских BPM-систем

Александр Кудинов (Intersoft Lab) для CNews: "Финансовые организации – активные потребители систем класса BPM (Business Performance Management). Текущая неопределенная политическая и экономическая ситуация может создать новые возможности для развития российских поставщиков ПО. В частности, сегмент BPM ожидает ряд изменений".

Финансовые организации – активные потребители систем класса BPM (Business Performance Management). Текущая неопределенная политическая и экономическая ситуация может создать новые возможности для развития российских поставщиков ПО. В частности, сегмент BPM ожидает ряд изменений.

По оценке аналитиков исследовательской компании Celent, затраты на ИТ в банках в 2014 г. составят $188 млрд и вырастут на 4,4% – этот результат выше прошлого года, когда бюджеты увеличились на 3,4%. Улучшится и ситуация с ИТ в европейских банках – в отличие от прошлого года, когда рост инвестиций ожидался в районе 0,4%, в 2014 г. он предполагается на уровне 2,9%.

По мнению экспертов другой авторитетной компании – Ovum – 2014 г. будет благоприятен для сегмента программного обеспечения, связанного с управлением данными (хранилища данных, аналитические средства и т.д.). Его прирост составит 5,7% и уступит только ИТ-сегменту цифрового банкинга и мобильных платежей.

Рынок BPM за отечественными разработчиками

В отличие от мирового рынка, в отечественной банковской ИТ-индустрии ситуация крайне неоднозначна. С одной стороны, темпы роста ВВП в 2013 г. в России составили 1,3%, и, как следствие, ИТ-рынок в целом «просел» – его рост в 2013 г. составил около 2,4% по данным Минэкономразвития России. Если экономика в 2014 г. вырастет всего на 1,2%, то, по разным оценкам, ИТ-рынок может упасть от 4 до 14%. Также негативное влияние оказывают волатильность на валютном рынке, отток капитала, отзыв лицензий у целого ряда банков, контроль ценообразования на рынке депозитов физических лиц со стороны Банка России и другие макроэкономические и регулятивные факторы. По прогнозу экспертов, корпоративные клиенты начинают реагировать на общую нестабильность сокращением ИТ-бюджетов.

С другой стороны, свою лепту в общую неопределенность вносят и политические реалии – санкции, направленные против России. Летом Центробанк, признав в качестве риска для банков угрозу лишиться лицензии на программное обеспечение, рекомендовал банкам заранее обсуждать с поставщиками гарантийные условия. Кроме того, в проекте поправок, которые находятся на рассмотрении комиссии Госдумы по развитию стратегических информационных систем, предполагается не допускать к закупкам государственными учреждениями и прочими структурам, связанным с государством, а значит – банками с государственным участием, иностранные ИТ-продукты, имеющие два и более российских аналога. В этой связи этот вопрос остается открытым: не создаст ли политический фактор новые возможности для российских поставщиков ПО?

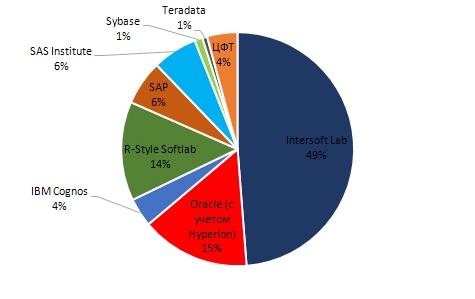

Российские финансовые организации остаются самыми активными потребителями автоматизированных систем класса BPM (Business Performance Management) на основе корпоративных хранилищ данных. Среди крупнейших отечественных компаний, по версии «Эксперт-400», их более 80%. Как и год назад, наибольшим опытом в области автоматизации BPM-задач в банках обладают отечественные поставщики.

Предпочтения российских банков в использовании BPM-систем (на основании суммарного количества проектов по автоматизации различных BPM-задач за 2000–2014 гг.)

Источник: Intersoft Lab, 2014

Обозначенная выше ключевая особенность банковского ИТ-рынка (высокая нестабильность и неопределенность) справедлива и по отношению к сегменту BPM-систем для кредитных учреждений. В этой связи поиск аналогий и прогнозирование в свете мировых ИТ-тенденций вряд ли будут оправданы. Исходя из текущих реалий, можно выделить три ключевые тенденции, развития которых следует ожидать в текущем и будущем годах.

Ключевые тенденции

Первая тенденция: изменение качества управленческой отчетности – повышение детальности и точности расчета финансового результата кредитной организации. До недавних пор значительная часть проектов автоматизации подготовки управленческой отчетности на основе BPM-систем ограничивалась получением оценки финансового результата по банку в целом и укрупненно по элементам его финансовой структуры: подразделениям, филиалам и др. Исходной информацией служили данные бухучета, загружаемые из учетных систем кредитной организации в корпоративное хранилище данных.

Наиболее востребованные аналитические разрезы при расчете финансового результата

Источник: Intersoft Lab, 2014

События последних лет меняют эту парадигму. Так, в 2013 г. российским банкам не удалось побить рекорд по абсолютному объему полученной прибыли после двух предыдущих лет, а рентабельность значительно снизилась по сравнению с прошлыми показателями. По итогам 2013 г. рентабельность активов составила 1,9%, а рентабельность капитала – 15,2% против 2,3% и 18,2% в 2012 г., соответственно. Согласно данным Банка России, снижение рентабельности произошло из-за уменьшения маржи прибыли.

Сегодня банки начинают более тонко подходить к анализу финансовой результативности. Во-первых, оценивать прибыль во всех ключевых разрезах (продуктовом, клиентском, сбытовом и др.). Для этого требуется расширять состав данных, загружаемых в хранилище – помимо сведений бухучета необходимо собирать информацию о сделках. Во-вторых, при расчете финансового результата, рентабельности и других показателей эффективности нужно учитывать стоимость фондирования ресурсов и использовать различные модели распределение косвенных расходов. Это, в свою очередь, потребует от разработчиков BPM-систем, поставляемых на российский рынок, расширить свои продуктовые портфели соответствующими BPM-приложениями. Но в настоящий момент лишь небольшая часть из них имеет опыт внедрения этой функциональности – даже с учетов проектов, выполненных в странах ближнего зарубежья.

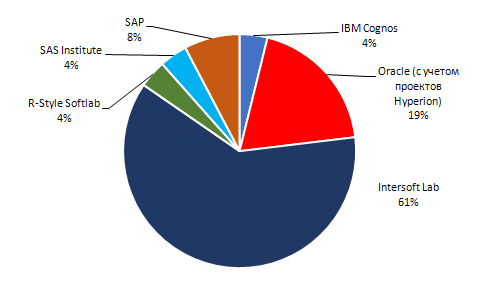

Предпочтения российских банков в использовании BPM-приложений для разнесения косвенных расходов и расчета трансфертной стоимости ресурсов за 2000–2013 гг.

Источник: Intersoft Lab, 2014

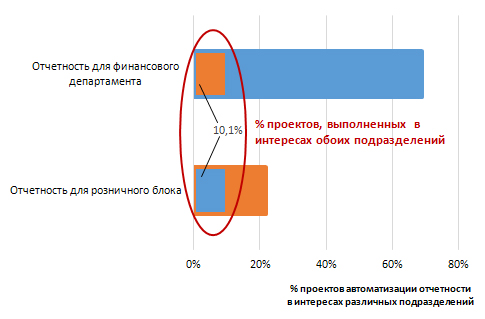

Вторая тенденция: переход к единой BPM-платформе для выпуска отчетности в интересах финансового и розничного блоков банка. Показатели рентабельности в розничном банковском бизнесе остаются самыми высокими в банковской отрасли, и этот сегмент имеет высокий потенциал роста. Так, согласно данным ВШЭ, 67% населения России не имеет долгов вообще – и не только банковских и МФО. При этом текущий розничный кредитный портфель банков сформирован преимущественно за счет нижнего массового сегмента, в котором сосредоточены основные риски. Такова оценка текущей ситуации в розничном банковском бизнесе Елены Речкаловой, советника председателя правления банка «Интеркоммерц». По мнению эксперта, розничный рынок перешел в фазу зрелости, и сейчас происходит трансформация существующей бизнес-модели. Банки приступают к внедрению программ лояльности, разработке проектов по управлению прибыльностью клиентской базы.

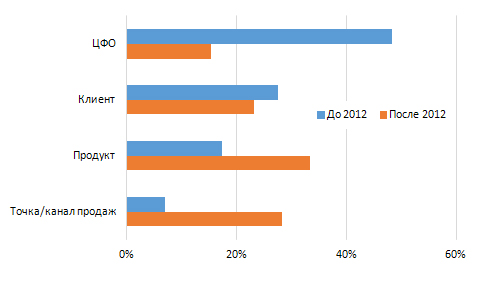

Потребители отчетности, выпускаемой на базе BPM-системы

Источник: Intersoft Lab, 2014

Пока традиционным потребителями отчетности, выпускаемой с помощью BPM-системы на основе хранилища данных, являются преимущественно сотрудники финансового департамента. Однако это хранилище данных может стать основой для расчета эффективности банковских продуктов, клиентов и каналов продаж, а также розничных подразделений и бизнес-направлений. Пока довольно небольшой процент проектов автоматизации подготовки банковской отчетности на базе корпоративного хранилища инициирован в интересах розничного блока. Одна из причин – неосведомленность клиентских подразделений о возможностях BMP-системы, эксплуатируемой их коллегами-финансистами. Использование единой BPM-платформы гарантирует сопоставимость отчетов, подготавливаемых для этих подразделений, а также повысит отдачу инвестиций.

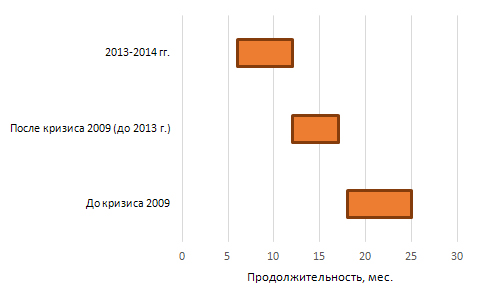

Усредненная продолжительность внедрения BPM-систем для автоматизации подготовки управленческой отчетности

Источник: Intersoft Lab, 2014

Третья тенденция: ускоренная реализация проекта внедрения BPM-системы. До недавних пор проекты внедрения корпоративных хранилищ данных и систем управленческой отчетности в среднем занимали от одного года и более. Текущие экономические реалии поставят перед поставщиками задачу обеспечить практический результат менее чем за год. В этом случае при планировании бюджета на следующий год ИТ-департамент банка сможет обоснованно показать, что инвестиции не были потрачены впустую. Анализ проектов автоматизации подготовки управленческой отчетности, выполненных в 2013–2014 гг., показывает, что ряд поставщиков откликнулся на этот вызов – сроки реализации лежат в диапазоне от полугода до года.

Автор: А. Кудинов

Источник: Cnews, 18.11.2014