- 2014

Управление прибыльностью подразделений КБ – задача для BPM-системы

На Bankir.Ru показано, как с помощью ПО Intersoft Lab можно повысить точность оценки вклада подразделений в общий финансовый результат банка и построить адекватную систему стимулирования.

Как повысить точность оценки вклада подразделений в общий финансовый результат и построить адекватную систему стимулирования бизнес-центров?

В условиях сокращения доходности банковских операций кредитные организации начинают осознавать необходимость в более тонком управлении прибыльностью и структурной ликвидностью. Существенную роль в этом процессе играет управление прибыльностью подразделений. Одной из задач топ-менеджмента банка является: объективная оценка вклада каждого подразделений в общий финансовый результат для построения системы стимулирования бизнес-центров и отдельных сотрудников, адекватной стратегическим целям владельцев бизнеса. Со стороны контролирующих органов также предпринимаются попытки наведения порядка в области материального поощрения в банках. Инструкция Банка России «О порядке оценки системы оплаты труда в кредитной организации и порядке направления в кредитную организацию предписания об устранении нарушения в ее системе оплаты труда», проект которой был опубликован 18 апреля 2014 г., регламентирует порядок определения бонусных правил с целью контроля принимаемых банками рисков. Для подразделений кредитной организации, осуществляющих высокорискованные операции, «расчет нефиксированной части оплаты труда производится с учетом количественных показателей, характеризующих принимаемые кредитной организацией риски, и планируемой доходности этих операций (сделок), величины собственных средств, необходимых для покрытия принятых рисков, объема и стоимости заемных и иных привлеченных средств, необходимых для покрытия непредвиденного дефицита ликвидности». Если данная инструкция вступит в силу, с 1 января 2015 г., как это планируется, банки будут вынуждены более точно отслеживать риски и доходность по сделкам.

Решением здесь может стать автоматизированная система учета, использующая механизмы трансфертного управления ресурсами и полное распределение косвенных и накладных расходов на бизнес-центры. Балансируя трансфертные цены и меняя механизм перераспределения затрат, руководство банка сможет выстроить сбалансированную систему оценки вклада подразделений в общий финансовый результат с учетом стратегических задач организации и сложившейся рыночной конъюнктуры.

Теория и практика – две вещи несовместные

В большинстве кредитных организаций оценка результатов привлекающих и размещающих подразделений проводится на основании достаточно грубых целевых показателей, таких как количество сделок, объем размещенных/привлеченных средств определенной срочности, валовый объем привлеченных/размещенных средств и пр. Филиалы оцениваются по балансовым и доходно-расходным показателям. Парадоксально, но зачастую достижение плановых показателей всеми подразделениями не гарантирует необходимого финансового результата в целом по банку. У многофилиальных организаций существует проблема оценки деятельности децентрализованно работающих ЦФО, которые ради достижения высоких показателей прибегают к рискованным операциям, грозящим потерей ликвидности всего банка. Классический пример – попытка в обход регламентов управления ликвидностью фондировать длинные активы короткими пассивами. Если сумма коротких позиций филиалов превышает резервы ликвидности организации, вполне реальна возможность срыва текущих платежей банка.

Какие показатели использовать для более точной оценки результативности бизнес-центров? Как повысить чувствительность показателей к уровню принимаемых рисков? Как повысить доверие к оценке деятельности бизнес-центов и сгладить конфликт интересов подразделений, неизбежно возникающий при начислении бонусов? Другими словами, как реализовать систему управления, мотивирующую все подразделения к оптимизации реального дохода банка с учетом ограничения принимаемых при этом рисков?

В теории банковского менеджмента хорошо известны принципы организации системы учета, нацеленной на объективную оценку точек формирования прибыли в необходимых аналитических разрезах (разрезе подразделений, банковских продуктов, клиентов, каналов продаж и т. д.). В основе данного подхода лежат:

- реалистичное отражение проводимых операций банка, которое проще всего обеспечить трансформацией данных бухгалтерского учета в регистры управленческого учета (по аналогии с трансформациями при подготовке отчетности по МСФО);

- учет затрат в разрезе точек возникновения расхода и носителей затрат (подразделений организации, клиентов, продуктов и т. д.);

- учет результатов деятельности в разрезе точек возникновения расходов и носителей затрат;

- осуществление внутренних взаиморасчетов между подразделениями по трансфертным ценам. Причем наиболее продуктивной считается модель трансфертного ценообразования, основанная на использовании альтернативной/безрисковой кривой доходности (yield curve).. Данный подход широко применяется западными банками для оценки прибыльности подразделений, банковских продуктов, клиентов, каналов продаж, а также для управления ликвидностью организации.

Финансовый результат подразделения в этом случае складываться из трех слагаемых:

1) балансовый результат;

2) косвенные и накладные расходы, отнесенные на бизнес-центр;

3) трансфертные доходы/расходы (выручка/убыток, полученный подразделением на внутрикорпоративном рынке услуг).

Очевидно, что построение такой системы требует серьезной методической и информационной поддержки.

Во-первых, должны быть определены правила трансформации данных бухгалтерского учета в регистры управленческого учета. При этом помимо простой перегруппировки счетов желательно проводить обогащение данных дополнительными аналитическими признаками (подразделение, клиент, продукт и др.).

Во-вторых, необходимо определить модель перераспределения косвенных издержек и накладных расходов между бизнес-центрами, то есть прописать алгоритмы распределения и объективно обоснованные пропорции распределения затрат. Модель распределения формируется индивидуально для кредитной организации, поскольку использует принятую в банке классификацию затрат и может в общем случае включать несколько десятков последовательно выполняемых шагов распределения.

В-третьих, необходимо разработать модель трансфертного ценообразования, предполагающую построение и поддержание в актуальном состоянии безрисковых кривых доходности для каждого финансового инструмента и валюты. Расчет трансфертных ставок должен выполняться для каждой сделки по соответствующей ей кривой доходности и требуемому алгоритму (средневзвешенная ставка, ставка с учетом дюрации и т. д.). Расчет трансфертных доходов и расходов нужно вести по каждой сделке, что позволяет оценить финансовый результат по каждому финансовому инструменту, банковскому продукту и подразделению и его соответствие целевым показателям.

Банковские специалисты прекрасно понимают все преимущества такой системы, однако справедливо опасаются, что из-за сложности информационного обеспечения и отсутствия у большинства банков собственной детально проработанной методологии внедрение будет растянуто на годы, потребуется предварительный дорогостоящий консалтинг, срок окупаемости будет слишком велик, а эффект не оправдает ожидания. А это недопустимо в условиях замороженных ИТ-бюджетов. Получается в некотором смысле замкнутый круг: прогрессивная методология, повышающая точность управления, не может быть внедрена из-за сложности ИТ-поддержки, а развитие ИТ сдерживается отсутствием методологии.

На сегодняшний день подготовка управленческих балансов и ОПУ зачастую решается путем выгрузки данных бухгалтерского учета из АБС с последующим переносом в таблицы Excel, ручной сверкой и обработкой в специальных разработочных таблицах. Банки, которые используют механизм разнесения затрат, также автоматизируют отдельные этапы аллокирования расходов с помощью MS Excel. Наиболее жесткие требования к уровню автоматизации предъявляет модель трансфертного ценообразования.

Самым тонким и слабоформализуемым моментом в настройке системы трансфертного ценообразования представляется задача определения оптимальных трансфертных цен. Именно трансфертные цены являются основным инструментом, который влияет на перемещение денежных потоков между привлекающими и размещающими подразделениями, а вследствие этого – основными рычагами воздействия на прибыльность подразделений. Правильно рассчитанные трансфертные цены позволяют так управлять мотивацией банковских специалистов, чтобы это способствовало реализации стратегических и тактических задач, стоящих перед кредитным учреждением.

Несмотря на то что методы определения трансфертных цен хорошо известны (это рыночный метод, метод экспертных оценок, методы, основанные на оценке стоимости ресурсов), задача ведения безрисковых кривых доходности отнюдь не тривиальна, прежде всего в силу своей размерности и большого количества постоянно изменяющихся внешних факторов. Следует учитывать состав портфеля финансовых инструментов банка, фактор мульвалютности, состояние рынка (уровень инфляции, ставку рефинансирования, ставки межбанковского рынка и пр). Насколько удачно выстроена модель трансфертного ценообразования и насколько чувствителен трансфертный доход/расход конкретных сделок, продуктов или подразделений к уровню трансфертных цен и алгоритмам модели, реально можно понять только по результатам расчетов. То есть процесс разработки методологии трансфертного управления, в силу своей сложности, может быть только итеративным.

Подход Intersoft Lab

Для банков стандартом де-факто становится система управленческого учета, построенная на основе корпоративного хранилища данных (рис. 1). В хранилище собираются данные бухгалтерского учета, существенные параметры сделок, а также, при необходимости, дополнительные данные для получения производных информационных объектов (например, сведения о клиентах и сотрудниках из CRM-систем, ИСУП, локальных БД и Excel-таблиц).

Рис. 1. Архитектура BPM-системы (Business Performance Management) Intersoft Lab

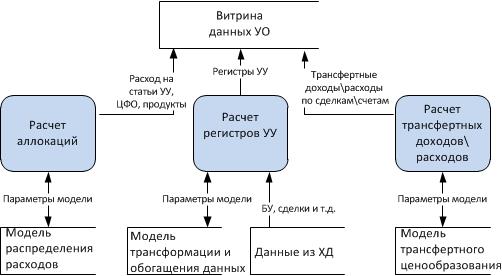

Задача заполнения регистров управленческого учета решает приложение «Управленческий учет». Она сводится к расчету показателей управленческого учета по данным бухгалтерского учета и последующему уточнению их значений на основании информации о сделках и других «внесистемных» данных. Этот этап позволяет добиться необходимой степени детализации таких показателей (по бизнес-центрам, продуктам, клиентам, каналам продаж, валютам и др.). Правила преобразования исходных данных в управленческие регистры описывает адаптированная для конкретного банка модель трансформации и обогащения данных.

Приложение «Аллокации» выполняет перераспределение накладных и косвенных расходов с одних аналитических разрезов управленческого учета на другие в соответствии с заданными правилами (моделью) распределения расходов.

Приложение «Трансфертное управление ресурсами» рассчитывает трансфертные доходы/расходы по финансовым инструментам различной степени срочности с использованием модели трансфертного ценообразования, в основу которой положен метод безрисковой кривой доходности.

Основные информационные потоки BPM-системы показаны на рис. 2.

Рис. 2. Информационные потоки при управлении эффективностью подразделений, продуктов

Основным достоинством приложений, предлагаемых компанией Intersoft Lab, является их ориентированность на потребности коммерческих банков и высокий уровень адаптивности. Так, модель распределения расходов обеспечивает настройку многошагового алгоритма распределения, описание параметров распределения каждого шага, включая параметры источников и приемников распределения, правила и пропорцию распределения затрат. Использование нескольких альтернативных моделей позволяет применить сценарное моделирование с целью выбора варианта распределения, наиболее подходящего банку. Модель трансфертного ценообразования предусматривает ведение кривых доходности с сохранением истории изменения трансфертных цен, настройку методов определения сроков фондирования для срочных, бессрочных и условно бессрочных ресурсов, группировку однотипных ресурсов в портфели на основании пользовательских правил группировки и применение настраиваемых алгоритмов расчета срока фондирования для каждого портфеля. Помимо этого, может быть выполнена настройка правил учета существенных событий по сделкам (досрочное погашение, пролонгация, реструктуризация и др.), влияющих на расчет сроков фондирования и трансфертные цены. На основании трансфертных цен рассчитываются трансфертные доходы/расходы по портфелям ресурсов, статьям управленческого учета, подразделениям, продуктам. Оптимизация модели трансфертного ценообразования выполняется путем многократного пересчета трансфертных доходов/расходов с изменением параметров настройки.

Дополнительный плюс – наличие у Intersoft Lab собственной методологии внедрения, опирающейся на тесное взаимодействие с заказчиком. Банк может начинать проект внедрения BPM-системы, не имея детально проработанной методологии, – она выстраивается в процессе внедрения. Таким образом, реализуется принцип итерационной подстройки методологии под потребности бизнеса, а в качестве инструмента тестирования методологии выступает BPM-система. В результате существенно сокращаются сроки проектов, детали реализации управленческих методик становятся прозрачны для заказчика, который, в сою очередь, с начала проекта мыслит терминами системы.

Выводы

Решать задачу оптимизации прибыльности подразделений с обеспечением требуемой точности управленческих оценок правильнее всего в комплексе с задачами управления прибыльностью продуктовых направлений, продуктов, клиентов и т. д. Однако очень часто недостаточный уровень методической проработки проблемы вынуждает банки отказываться от автоматизации прогрессивных методик управления эффективностью бизнеса.

Предлагаемые компанией Intersoft Lab BPM-приложения в комплексе с новой методологией внедрения позволяют выстраивать адаптивный процесс формирования модели управления параллельно с внедрением информационной системы. В результате сроки проектов по автоматизации трансфертного управления ресурсами сокращаются до 2-3-х месяцев, а внедрение всего комплекса решений для управления прибыльностью занимает не более 6-8 месяцев.

Литература

- Королев О. Г. Организация управленческого учета в коммерческом банке. – М.: Экон. науки, 2006. – 160 с.

- Поморина М. А. Концепция финансового управления в системе стратегического менеджмента банка. // Дисс. на соиск. уч. степени д. э. н. – М.: ГУУ, 2009. – 366 с.

- Чаусов В. И. Intersoft Lab готова автоматизировать управление прибыльностью бизнеса банка за 6-8 месяцев. (Портал Bankir/Ru).

Автор: О. Морозова

Источник: Bankir.Ru (рубрика «Банковские технологии»), 2014, 7 июля