- 2011

Будущее ВРМ в банках - за управлением доходностью

Обзор российского рынка BPM-систем и коммерческих хранилищ данных. Наибольшим спросом пользуются приложения для управления доходностью.

Как любой сегмент ИТ-отрасли, банковский рынок BPM-систем находится в непрерывном движении и развитии: расширяется спектр решаемых задач, меняются приоритеты автоматизации, появляются новые перспективные подходы и наработки, часть технологий становится зрелой, часть переходит в смежные рынки. Посткризисные реалии банковского бизнеса ставят новые акценты автоматизации управления доходностью, приводят к качественным изменениям на рынке этих приложений.

2011 год ожидался благоприятным для всего ИТ-рынка - в том числе и для финансовой вертикали. По прогнозу исследовательской компании Ovum[1], в этом году расходы на информационные технологии должны вырасти на 4,5 % по сравнению с 2010 годом. Это весьма ощутимая прибавка, если вспомнить о том, что год назад ИТ-бюджеты увеличились всего на 0,3 %. Основными факторами, определившими рост, как считают эксперты Ovum, являются необходимость улучшить эффективность и способность своевременно реагировать на изменения внешней среды.

Схожей оценки придерживаются и аналитики компании Celent. По их мнению[2], инвестиции в финансовых институтах (страховых компаниях, брокерских конторах, биржах и прочих посредниках) возрастут на 3,7%, а в банках и еще выше - на 4.1%. Объем банковского ИТ-рынка составит 169,6 трлн. долларов.

Поэтому можно с уверенностью говорить о том, что мировая финансовая ИТ-вертикаль полностью восстановилась и уверенно развивается.

Отрадно, что эта глобальная тенденция находит свое отражение и на российском рынке BPM-систем и коммерческих хранилищ данных. В обзоре CNews “Рынок ИТ: итоги 2010. Подготовка к облачной лихорадке”[3], самыми активными потребителями программных продуктов данного класса были названы банки. Уже сейчас опираясь на публикации о проектах, стартовавших в первой половине этого года, можно утверждать, что по итогам 2011 года рынок продемонстрирует стабильный рост. И это будет скромной, «пессимистичной» прогноз, а в случае позитивного прогноза число новых заказчиков превысит прошлогодний показатель.

Главные поставщики банковских BPM-систем и хранилищ данных

Как любой сегмент ИТ-отрасли банковский рынок BPM-систем находится в непрерывном движении и развитии: расширяется спектр решаемых задач, меняются приоритеты автоматизации, появляются новые перспективные подходы и наработки, часть технологий становится зрелой, часть переходит в смежные рынки. Волатильность рынка требует постоянного отслеживания и уточнения его границ, и сегодня в фокусе исследования кроме «классических» BPM-систем оказались и коммерческие хранилища данных, которые используются для решения задач по управлению эффективностью бизнеса. Расширение спектра рассматриваемых технологий связано с превращением хранилища данных в ключевой аналитический компонент ИТ-инфраструктуры организации, о чем подробно рассказывалось в упомянутом выше обзоре CNews.

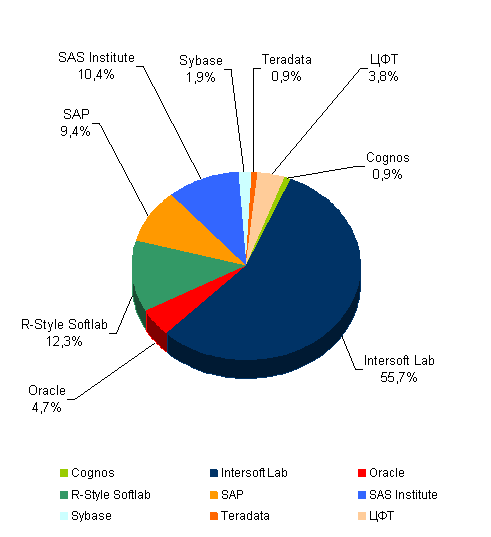

Доли поставщиков BPM-систем и коммерческих хранилищ

данных*

* - на основании числа банков, заключивших соответствующие контракты в 2000 – первой половине 2011 года

Источник: Intersoft Lab, 2011

Как показывает анализ долей поставщиков, пересмотр границ рынка не привел к существенному изменению его структуры по сравнению с предыдущими годами: как и прежде российским разработчикам принадлежит почти три четверти рынка.

Управление доходностью: переход на качественно новый уровень

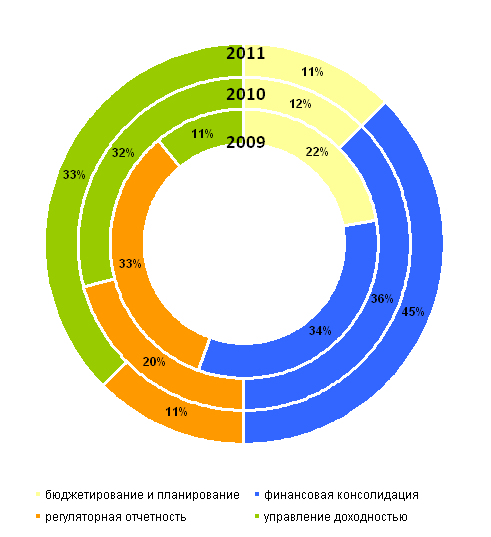

Напомним, в прошлогоднем обзоре CNews высказывалось предположение о том, что в 2010-2011 годы на повестку дня выйдет задача управления доходностью. И сегодня в спектре наиболее востребованных BPM-компонентов первое место принадлежит соответствующим приложениям. За последние неполные три года наблюдается устойчивый рост спроса на эти приложения.

Условный рейтинг востребованности BPM-компонентов

Источник: Intersoft Lab, 2011

Посткризисные реалии банковского бизнеса ставят новые акценты автоматизации управления доходностью, приводят к качественным изменениям на рынке этих приложений.

В докризисные годы банки применяли программные продукты класса BPM для обеспечения прозрачности бизнеса. Для решения этой задачи им было достаточно только первого, «базового», уровня управления доходностью - автоматизации управленческого отчета и выпуска управленческой отчетности. Сегодня на фоне ухудшение рыночных позиций и падения рентабельности коммерческих финансовых институтов наблюдается активизация госбанков и рост межбанковской конкуренции. Кредитным учреждениям все сложнее покрывать расходы, связанные с обеспечением деятельности. По оценкам экспертов[4], за 2010 год соотношение организационных и управленческих расходов к величине кредитного портфеля возросло с 3,1 до 3,4%, приблизившись к процентной марже. Согласно исследованию Accenture[5], девять из десяти российских банкиров уверены, что усиление межбанковской конкуренции неизбежно и будет в основном продиктовано снижением рентабельности. По мнению аналитиков Accenture, «победителями в посткризисных банковских реалиях станут банки, которые фокусируются на клиенте и эффективности, а также ставят перед собой задачи по прибыльности, расширению каналов дистрибуции, диверсификации клиентской базы и потоков выручки».

В результате происходит качественное изменение в структуре спроса на программные продукты, обеспечивающие ИТ-поддержку управления доходностью. Фокус смещается на приложения для автоматизации функционально-стоимостного анализа, трансфертного управления ресурсами, управления активами и пассивами. Таким образом, можно говорить о появлении нового тренда – усилении спроса на компоненты управления доходностью «высокого уровня», которые позволяют точно определять истинную стоимость продуктов и выявлять источники фактической прибыли.

Внедрение ВРМ-системы в банке - сложный технологический и организационный процесс, успех которого зависит от целого ряда факторов. Немаловажное значение имеет наличие в банке методологии управления доходностью, которая служит основой для формирования технического задания на настройку приложения и дальнейшую автоматизацию.

Методология управления – это комплексное понятие, которое включает весь перечень нормативных документов, на основании которых осуществляется финансовое управление: положения, инструкции, регламенты и др.

Как показывает опыт, методология управления кредитной организации далеко не всегда может быть идеальной с точки зрения полноты и степени проработанности. Часть бизнес-практик может быть не зафиксирована, а относиться к компетенции ответственных сотрудников банка или храниться «локально» – в виде электронных таблиц. Поэтому проект автоматизации управления доходностью желательно начать с диагностики методологии управления. Диагностика должна включать анализ достоинств и недостатков применяемых методологий, при необходимости подготовку требований к целевой методологии управления и рекомендаций по переходу к ней. В результате банк может получить объективную оценку готовности методологии к дальнейшей автоматизации, понимание, как осуществить переход от используемой управленческой практики к целевой.

В определенной степени диагностика – это формирующийся тренд на рынке банковской автоматизации, но уже сегодня банки осознают потребность в ее проведении, и она начинает пользоваться активным спросом в кредитных учреждениях.

Выполнение диагностики можно поручить компании, которая будет осуществлять внедрение BPM-приложения. Например, компания Intersoft Lab оказывает своим заказчикам соответствующую услугу. При выборе исполнителя важно проверить у него наличии опыта реализации соответствующих проектов «от начала и до конца»: от участия в постановке методологии до ее автоматизации с помощью информационной системы.

Автоматизация обязательной отчетности: ждать ли Ренессанса?

Автоматизация регулятивной отчетности, которая была одной из наиболее приоритетных задач в кризисные годы, в этом году отступила на второй план. Интересно, что в западных банках большинство инвестиций направлено на проекты, связанные с выполнением регулятивных требований и выпуском отчетности. Согласно результатам опроса, проведенного компанией KPMG[6], 78% банковских руководителей считают, грядущий рост ИТ-бюджетов является следствием реформы законодательства.

Помня об активной позиции Банка России нетрудно предположить, что в ближайшие годы эта задача вернется на повестку дня и в российских банках, но и как управление доходностью, на качественно новом уровне. Напомним, что год назад активно обсуждаемой темой была автоматизация расчета обязательных нормативов. С учетом нынешней непростой рыночной конъюнктуры, на наш взгляд, следует прогнозировать актуализацию этой задачи, но уже на ступень выше: банкам будет необходима функциональность для ежедневного расчета и прогнозирования значений нормативов.

[1] IT spending in financial markets set for return to growth in 2011. Press release. 2010, 18 November.

[2] Jacob Jegher. IT Spending in Financial Services: A Global Perspective. 2011, 26 January.

[3] На рынке ВРМ оживился интерес к управлению доходностью. Обзор CNews. 2011, 31 мая.

[4] Доронкин М. Прошли точку невозврата. 2011, 11 июля.

[5] Russian Banks Must Transform their Operating Models by 2015 to Compete for Customers, According to Accenture Research. Press release. 2011, 15 April.

[6] Banking Execs See Regulatory Reform Dampening Growth, Driving M&A Activities, Shifting Business Models: KPMG Survey. Press release. 2011, 6 JUne.

Автор: А. Кудинов

Источник: CNews, 29 сентября 2011 г.