- 2011

Проект автоматизации управления доходностью: с чего начать?

Практические рекомендации по подготовке методологии управления доходностью к автоматизации от экспертов Intersoft Lab.

Новые реалии банковского бизнеса требуют понимания истинной стоимости продуктов и источников фактической прибыли. Отсюда изменения приоритетов автоматизации технологий финансового управления, которые мы наблюдаем сегодня. В первую очередь они выражаются в востребованности BPM-приложений, осуществляющих ИТ-поддержку управления доходностью, на банковском рынке.

В фокусе – управление доходностью

По оценкам экспертов, несмотря на общее оздоровление экономики рост банковского сектора пока не дотягивает до докризисных показателей[1]. Ожидается, что в 2010-2011 гг. темпы прироста активов и кредитного портфеля российских банков будут в 2,5-3 раза ниже, чем в период, предшествовавший кризису 2008-2009 гг.

Одним из последствий этого кризиса для банков стало усиление борьбы за «качественных» заемщиков. Частным кредитным учреждениям становится все сложнее конкурировать с государственными и квазигосударственными банками, которые имеют массу преференций, и одна из наиболее важных из них – цена фондирования и размещения ресурсов. В процессе посткризисного восстановления банковской системы положение банков с государственным участием существенно упрочилось: они нарастили свою долю в активах – прежде всего за счет крупных частных банков. Именно такие банки оказались наиболее рентабельными – их основные показатели, как определили аналитики, более чем в 1,5 раза превысили аналогичные показатели российских коммерческих банков[2].

В этой ситуации приоритеты в управлении банком смещаются в сторону обеспечения устойчивого роста с приемлемой доходностью на капитал. Сегодня коммерческим банкам приходится лавировать между усиливающимся доминированием госбанков и необходимостью расширять бизнес, повышать его доходность и привлекать ресурсы по приемлемой цене.

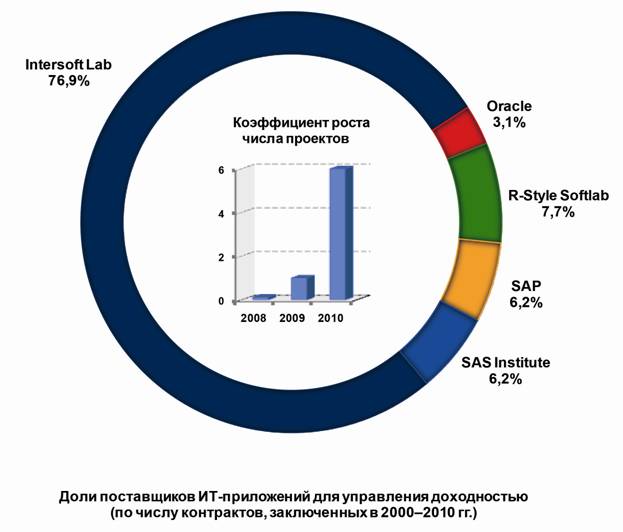

Новые реалии бизнеса требуют понимания истинной стоимости продуктов и источников фактической прибыли. Отсюда изменения приоритетов автоматизации технологий финансового управления, которые мы наблюдаем сегодня. И в первую очередь они выражаются в востребованности BPM-приложений[3], осуществляющих ИТ-поддержку управления доходностью, на банковском рынке (рис. 1).

Рис.1. Ситуация на банковском рынке BPM-систем для управления доходностью[4]

В связи с возрождением спроса на ПО для управления доходностью следует по-новому взглянуть на проблематику внедрения систем класса Business Performance Management. Именно на подходах к автоматизации этого направления мы хотим остановиться поподробнее.

Четкое понимание целей

Управление доходностью представляет собой базис успешного функционирования кредитного учреждения, основу его развития. Эта важная составляющая банковского бизнеса охватывает комплекс взаимосвязанных управленческих технологий. Перечислим наиболее значимые из них.

- Ведение управленческого учета и формирование управленческой отчетности в различных аналитических разрезах позволяет проводить анализ эффективности бизнес-направлений, структурных подразделений, клиентов и клиентских групп, каналов продаж и пр.

- Расчет себестоимости банковских продуктов, проектов, бизнес-процессов, клиентских направлений может быть усилен с помощью методики функционально-стоимостного анализа (Activity Based Costing), который позволяет сделать более точную калькуляцию по сравнению с традиционной функциональной системой калькуляции затрат. В результате появляются дополнительные возможности по выявлению неэффективных бизнес-операций, их дальнейшей оптимизации, что позволяет минимизировать себестоимость и максимизировать прибыльность продуктов, услуг и пр.

- Методология трансфертного управления ресурсами обеспечивает оценку эффективности бизнес-подразделений по единой методике и является основой для принятия решений относительно дальнейшего развития банковских продуктов и бизнес-направлений, выстраивания работы с клиентами, мотивации персонала банка.

Технологии управления доходностью совершенствуются, обогащаются новыми управленческими подходами и идеями. Особый интерес для банков представляет, например, моделирование структуры активов и пассивов с учетом волатильности внешней среды и различных стратегий по распределению ресурсов и затрат, а также оптимизация соотношения активов и пассивов с целью повышения прибыльности при минимизации рисков ликвидности.

Управление доходностью банка немыслимо без применения специализированных программных продуктов. Хранилища данных и BPM-приложения, обеспечивающие поддержку, перечисленных выше управленческих технологий, позволяют проводить мониторинг результатов финансовой деятельности кредитного учреждения в целом и в разрезах бизнесов, подразделений, каналов продаж, моделировать использование финансовых ресурсов, а также выявлять возможности развития, стимулирования и повышения прибыльности.

Примечательно, что сегодня на банковском рынке представлено немного поставщиков, которые в состоянии предложить полноценные тиражные приложения для управления доходностью, удовлетворяющие современным требованиям банков (см. рис. 1). В первую очередь это связано с тем, что банки начали применять соответствующие программные продукты для обеспечения прозрачности своего бизнеса. Для решения данной задачи им было достаточно только первого, базового, уровня управления доходностью – автоматизации управленческого отчета и выпуска управленческой отчетности, о чём свидетельствовали опросы представителей российских банков[5]. В период экономического спада на первый план для банков вышла подготовка обязательной отчетности. В результате у многих поставщиков развитие приложений для управления доходностью продолжилось исключительно в рамках докризисного формата.

Теперь же спрос на ИТ-решения для управления доходностью возвращается. Причем уже на качественно новом уровне, с охватом всего спектра управленческих технологий.

Для успешной реализации проекта по ИТ-поддержке управления доходностью необходимы две составляющие: методология управления доходностью, принятая банком, и ВРМ-платформа, включающая комплект всех необходимых приложений для поддержки этой методологии.

Методологическая диагностика: почему это важно

Методология управления банковской доходностью – это комплексное понятие. Оно включает весь перечень нормативных документов, на основании которых строится финансовое управление в банке, а именно: набор методик, регламентов, положений и других внутренних нормативных документов банка. Как правило, под методиками понимается детальное разъяснение приемов, способов и техник выполнения тех или иных процедур в составе управленческих процессов. Описание методики может содержать алгоритмы и формулы для расчета различных значений (например, методику расчета средневзвешенных ставок по корпоративным депозитам). Регламент – это нормативный документ, устанавливающий порядок исполнения действий (процедур) для осуществления управленческого процесса (например, процесса ведения управленческого учета). Под положением, например положением о финансовой структуре, понимают нормативный документ, определяющий принципы построения и функционирования финансовой структуры и управления по центрам ответственности.

Методология является отправной точкой для подготовки Технического задания. На его основании будут настраиваться ВРМ-приложения для управления доходностью.

В силу различных причин редко встречаются кредитные организации, у которых методологию управления можно считать идеальной относительно полноты и степени проработанности отдельных документов. Как правило, какая-то часть бизнес-практик не оформлена в виде соответствующих нормативных документов, а хранится в головах у сотрудников банка или в документах на «местах» – в электронных таблицах руководителей и исполнителей, отвечающих за какой-то отдельный бизнес-процесс. Кроме того, банковскому бизнесу приходится постоянно реагировать на изменения внешней среды, а следовательно, оперативно вносить изменения в управленческую практику – и необходимое документальное оформление не всегда успевает за этим.

Поэтому проект автоматизации управления доходностью должен начинаться с диагностики методологии управления и определения целей и направлений ее совершенствования. Цель диагностики – зафиксировать достоинства и недостатки применяемых методологий управления доходностью, согласовать с заказчиком требования к целевой методологии управления и сформулировать принципы перехода от текущей методологии к целевой.

Кому поручить диагностику методологии управления доходностью

Диагностику методологии целесообразно выполнять в рамках предпроектного обследования, которое практически всегда проводится для оценки готовности банка к внедрению автоматизированной системы управления доходностью с целью формирования реалистичного плана проекта.

ВРМ-проект лежит на стыке информационных и управленческих технологий, поэтому он требует от исполнителя наличия профессиональных компетенций в этих двух областях. С одной стороны, исполнитель должен на одном языке разговаривать с банковскими методологами, владеть методологической экспертизой и быть готовым предложить заказчику варианты совершенствования методологии, опираясь на опыт решения подобной задачи в иных банках. С другой стороны, уметь оценить пригодность будущей методологии для автоматизации на выбранной ВРМ-платформе – как с точки зрения достаточности и обеспечения качества исходных данных, так и с позиции приемлемой скорости их обработки.

Необходимым подтверждением указанных компетенций является наличие у будущего исполнителя опыта реализации проектов по управлению доходностью «под ключ» – от участия в постановке методологии до ее автоматизации на базе информационной системы. Если учитывать все перечисленные требования, то оптимальным выбором будет привлечение в качестве исполнителя компании, которой планируется поручить внедрение системы управления доходностью.

Что включает диагностика?

Анализ и оценка всех методических документов

Обследование начинается с анализа методологических документов, предоставленных кредитным учреждением. Оценивается их полнота и глубина проработки. Например, в банке могут быть не выделены явно центры финансовой ответственности (ЦФО). При этом заказчик хотел бы в перспективе автоматизировать выпуск отчета о прибылях и убытках с аналитикой в разрезе ЦФО. В таком случае исполнитель может предложить вариант данного отчета в том виде, в каком он будет выпускаться при использовании системы управления доходностью, то есть с большим количеством статей, более богатым составом аналитик.

Или же предположим, что в ходе обследования установлено, что оценка эффективности деятельности бизнес-подразделений осуществляется по их индивидуальным методикам, и это затрудняет сравнение результативности их деятельности, которое нужно осуществить в целях мотивации. Для такого случая исполнитель может рекомендовать введение единой для всех подразделений методики оценки их эффективности на основе трансфертного перераспределения ресурсов и аллокаций накладных расходов.

Кроме того, выявляются «белые пятна» в методологии. Например, применительно к задаче трансфертного ценообразования может быть выявлено, что методики по расчету средних трансфертных ставок только для какой-то части финансовых инструментов отвечают требованиям задачи трансфертного управления. Это означает, что для других таких инструментов потребуются отдельные проработки и тестирование.

Рекомендации по доработке методологии

По результатам анализа текущего состояния методологии исполнитель определяет перечень методологических документов, которые банк должен подготовить к моменту старта проекта автоматизации. Кроме того, исполнитель рекомендует принципы, по которым следует разрабатывать соответствующие документы или дорабатывать существующие. Эти принципы исполнитель предлагает исходя из своего проектного опыта успешной реализации аналогичных задач в других банках. Например, для подготовки нормативного документа «Методика трансформации данных бухгалтерского учета в управленческие показатели» должны быть заданы:

- процесс трансформации данных бухгалтерского учета в данные управленческого учета в различных аналитических разрезах;

- бизнес-правила формирования управленческого баланса и отчета о прибылях убытках;

- требования к структуре данных (ЦФО, план и иерархия статей управленческого баланса, план и иерархия статей управленческого отчета о прибылях убытках и пр.);

- форматы и состав показателей управленческого баланса и отчета о прибылях убытках.

В итоге банк получит не только информацию о том, какой должна быть методология управления доходностью, но и понимание, как осуществить переход от используемой управленческой практики к целевой. Таким образом, диагностика дает объективную оценку, определяющую готовность методологии управления доходностью к дальнейшей автоматизации. Кроме того, предоставляются практические рекомендации по доработке этой методологии. То есть банк приступает к проекту автоматизации с отрытыми глазами.

Дальнейшие шаги

Требования к будущей методологии управления доходностью и принципы создания такой методологии, зафиксированные в отчете об обследовании, являются основанием для ее доработки. Как ее осуществить? Оптимальным вариантом видится документирование методологий на этапе разработки Технического задания на настройку автоматизированной системы управления доходностью. Как и при проведении диагностики методологии, для выполнения этой задачи лучше всего привлечь сотрудников компании, которая будет проводить внедрение, поскольку именно они обладают всеми необходимыми знаниями и умениями, а главное – имеют опыт ее успешного решения.

Бывает, что методологии, применяемой в каком-то определенном банке, требуется существенная доработка или приведение ее в соответствие с новыми рыночными реалиями. В этом случае объем работ может стать основанием для старта консультационного проекта, реализацию которого банки часто поручают консалтинговым компаниям. Подчеркнем особо: банку нужно предельно тщательно подойти к самому выбору контрагента. К сожалению, нередки примеры, когда разработанная консультантами методология оказывается сугубо абстрактной, оторванной от жизни. В результате банк просто не имеет возможности воплотить ее в практику, выстроить в соответствии с ней свои бизнес-процессы, не говоря уже об их автоматизации с помощью BPM-системы.

[1] Мамонов М., Пестова А., Солнцев О. Банковская система России на выходе из кризиса // Банковское дело. 2011, № 5. – С. 21-31

[2] Доронкин М. Прошли точку невозврата // Сайт «Эксперт РА». 2011. 11 июля. – URL: http://www.raexpert.ru/press/articles/passed_point/.

[3] Система Business Performance Management (BPM) – система управления эффективностью бизнеса. В основе BPM-системы – хранилище данных, на базе которого автоматизируются различные BPM-задачи: подготовка финансовой отчетности, планирование и бюджетирование, управление доходностью и др.

[4] См.: обзоры CNews Analytics «Бизнес-аналитика: BI в России 2011» (2011, 27 мая); «Рынок ИТ: итоги 2010. Подготовка к облачной лихорадке» (2011, 31 мая) // Сайт СNews. URL: http://www.cnews.ru/reviews/free/BI2010/; http://www.cnews.ru/reviews/free/2010/ .

[5] Амириди Ю., Кудинов А. Автоматизация управления доходностью как отражение бизнес-стратегии банка // Банки и технологии. 2006. № 3.

Автор: Ю. Амириди, А. Кудинов

Источник: Аналитический банковский журнал, 2011, № 9, с. 78-81