- 2018

Аналитика данных: новые тренды в цифровую эпоху

В обзоре Intersoft Lab для сайта АРБ рассмотрены драйверы развития CPM-рынка в 1-й половине 2018 г.: ужесточение операционной среды и усиление регуляторный нагрузки, переоценка значимости данных как источника конкурентных преимуществ и роста внутренней эффективности.

Цифровое преобразование банка - это не только новые каналы для взаимодействия с клиентом. Это возможность более эффективно справляться с растущей регуляторной нагрузкой и находить пути для улучшения эффективности. Главное - строить цифровой бизнес на основе данных.

Диджитализация и общебанковские вызовы

В середине весны эксперты Deloitte Digital включили Россию в пятерку стран-лидеров цифрового банкинга в регионе EMEA (Европа, Ближний Восток и Африка). По их мнению, успех связан с тем, что большинство российских банков довольно молоды по сравнению с европейскими банками, у которых давняя история и устоявшаяся корпоративная культура, а становление сектора происходит уже в цифровую эпоху.

Выгоды цифровизации, как правило, рассматриваются в плоскости развития цифровых каналов и улучшения взаимоотношений с клиентом, хотя ее потенциал существенно шире - она должна помочь решить общебанковские вызовы - снизить издержки и поднять рентабельность и финансовую результативность, повысить эффективность управления рисками и справиться с ростом регуляторной нагрузки.

Так, консультанты The Boston Consulting Group, опираясь на свой опыт, полагают, что диджитализация дает возможность розничным банкам увеличить доходность на 20% и на 30% сократить издержки, корпоративным кредитным учреждениям на 12% уменьшить показатель CIR (отношение операционных затрат к операционному доходу). Что касается риск- и комлаенс-функций, то хотя «переход на цифру» может оказаться длинным и сложным, т.к. включает множество точек входа в цепочке создания ценности, и здесь следует ожидать повышения эффективности процессов и снижения самих рисков. Эксперты рекомендуют банкам плотно сотрудничать с поставщиками решений для поддержки регулятивных требований (RegTech). В этом сегменте рынка банковской автоматизации наблюдается бум, вызванный усилением регуляторной нагрузки как в количественном, так и качественном (усложнение) плане.

Цифровой банк начинается с данных

Как только факты и события, связанные с деятельностью кредитной организации и внешней по отношению к ней среды, оцифровываются, т.е. превращаются в данные, они могут стать «топливом» для цифрового банка, а аналитика данных - компасом развития. Согласно опросу представителей мировых банков, который компания EY провела в конце 2017 года, порядка 20-40% опрошенных банкиров инвестируют в данные и аналитику, а в ближайшие три года 60-80% планируют увеличить объем инвестиций.

Что касается отечественного рынка банковской автоматизации, на нем не первый год наблюдается устойчивый интерес к вопросам управления данными, их интеллектуальной обработки и, как следствие, к системам бизнес-аналитики (business analytics), к которым относятся и системы для управления эффективностью бизнеса (Corporate Performance Management, CPM).

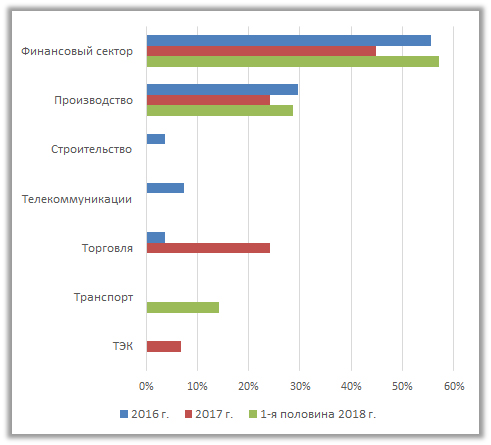

Предварительные итоги 1-й половины текущего года сохраняют доминирующий тренд - главными заказчиками CPM-систем остаются компании финансовой вертикали (рис. 1).

Рис. 1. Отраслевое распределение CPM-проектов (динамика)

Регуляторный надзор фокусируется на данных

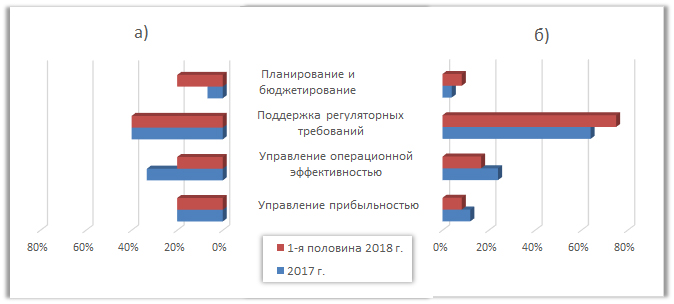

Обозначившийся в прошлом году акцент на поддержку требований регулятора получил дальнейшее развитие. Если рассматривать проекты бизнес-аналитики, в которых кроме традиционных для CPM-систем приложений, в том числе предназначенных для поддержки комплаенс-требований, используются решения из категории RegTech, становится очевидным, что «регуляторная тема» - это фокус автоматизации (рис. 2).

Рис. 2. Рейтинг наиболее востребованных в финансовой вертикали направлений CPM-автоматизации:

а) внедрения CPM-функциональности включая традиционные проекты для поддержки регуляторных требований (регуляторная и риск-отченость на основе корпоративных хранилищ данных);

б) внедрения CPM-функциональности включая традиционные проекты для поддержки регуляторных требований и новые RegTech-проекты, инициированных регулятором (выгрузка в формат XBRL и пр.)

Стоит учитывать, что большинство из них связано с поддержкой перехода на предоставление отчетности в новом формате XBRL. С 2018 года такую отчетность сдают некредитные финансовые организации (НФО) - страховые компании, негосударственные пенсионные фонды, управляющие компании и профессиональные участники рынка ценных бумаг. По оценкам Банка России с переходом на XBRL справились 95–97% участников рынка НФО, однако, стоит учитывать, что в 2018 году Банк России ввел мораторий на наказания за ошибки в сданной отчетности. Доля сдавших отчетность без нареканий не раскрывается, сообщается лишь, что ошибки связаны с используемым программным обеспечением.

Можно предположить, что трудности с подготовкой отчетности гораздо глубже, чем просто сложности с используемым ПО, которое оказалось в роли верхушки айсберга. Переход на XBRL ставит во главу угла данные, их аналитичность и пр., что предполагает существенное совершенствование методических и организационных технологий и ИТ-механизмов подготовки данных для отчетности и обеспечения их качества.

Неудивительно, что консультанты EY, анализируя текущую ситуацию в области мирового банковского регулирования, отмечают, что цифровая трансформация продуктов и услуг - это возможность улучшить управление и данными, и рисками. Проявление дата-ориентированного подхода в регуляторной сфере в России - введение стандарта МСФО 9 и модели вычисления рисков на основе внутренних рейтингов (ПВР, Базель II) и др. – потребует переосмысления подходов к управлению данными. В выигрыше окажутся те кредитные учреждения, которые заложили прочный фундамент для управления данными, например, внедрили корпоративное хранилище данных, - они оказывается более подготовленными для решения множащихся RegTech-задач.

Аналитика данных для поддержки банковского бизнеса в эпоху «новой нормальности»

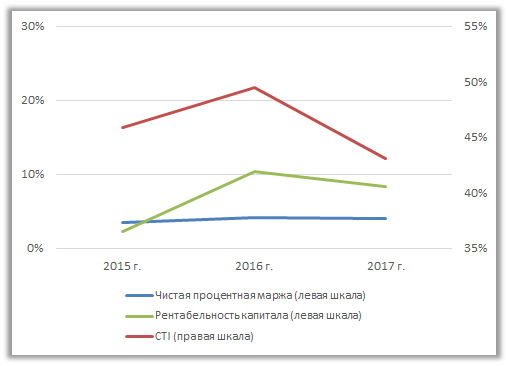

Как считают в Аналитическом кредитном рейтинговом агентстве (АКРА), банки вступили в эпоху «новой нормальности», для которой характерно ужесточение операционной среды и ухудшение прибыли в условиях падения чистой процентной маржи.

По мнению экспертов, сокращение доходности банковского сектора связано с неэффективностью бизнес-моделей многих банков и неудовлетворительной операционной эффективностью. Так, с 2013 года доля неэффективных (убыточных) банков выросла с 10 до 25%. Несмотря на то, что отношение операционных расходов к операционным доходам (cost to income, CTI) за прошедший год сократилось с 49,5 до 43,1%, его значение существенно выше рекомендуемой величины в западных банках (35%). В 2017 году рентабельность капитала российских банков упала на 2% по сравнению с прошлым годом и составила 8,3%, при этом чистая процентная маржа стагнирует. В 2017 году она составила 4,0%, что, хотя на шесть процентных пункта выше ее величины в 2016 году, существенно ниже докризисного значения - 5,6% в 2013 году (см. рис. 3).

Рис. 3. Показатели эффективности отечественных кредитных организаций

«Новая нормальность» требует серьезного реинжиниринга бизнеса: расширенного использования данных и аналитики для лучшего понимания клиентов и перевода взаимодействия с ними в цифровое пространство, проактивного управления рентабельностью и финансовой эффективностью.

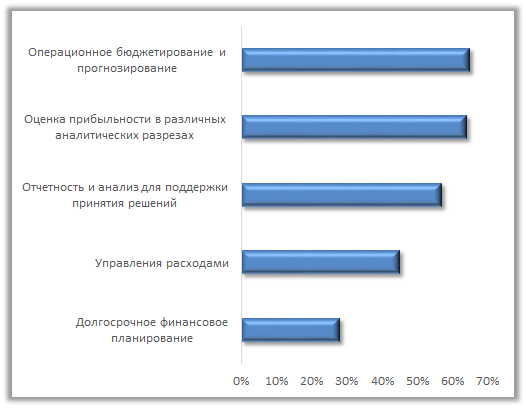

Согласно опросу финансовых директоров зарубежных банков, который провела консалтинговая компания Kaufman, Hall & Associates, LLC в конце 2017 года, главной темой для улучшения должно стать операционное бюджетирование и прогнозирование и оценка прибыльности в различных аналитических разрезах (рис. 4). Консультанты рекомендуют банкам включить в процедуру бюджетного планирования сценарный анализ, прогноз трансфертной стоимости ресурсов и планирование денежных потоков. Для лучшего понимания источников формирования прибыли следует вычислять чистую процентную маржу до уровня отдельных клиентов и продуктов, для чего следует воспользоваться механизмами трансфертного управления ресурсами на основе модели согласованной ставки.

Рис. 4. Приоритетные направления автоматизации в зарубежных финансовых учреждениях в 2018 г.

Наступивший год открывает очень интересные возможности для аналитики данных: переход к цифре усилит ее роль не только в управлении взаимоотношениями с клиентами, но и выполнении регуляторных требовании и поиске путей повышения эффективности и прибыльности бизнеса.

Источник: Сайт АРБ "Тенденции рынка"