- 1 сентября 2011 г.

Управление доходностью - увидеть невидимое

Статья посвящена проблеме актуализации задачи управления доходностью в новых

экономических условиях и особой роли финансового отдела в решении этой

задачи.

Управление доходностью - важная задача, которой занимаются или планируют заниматься многие компании. Особенно актуальной она стала в настоящее время, когда многие компании борются с последствиями экономического спада и ищут средства на развитие.

Стремление к росту

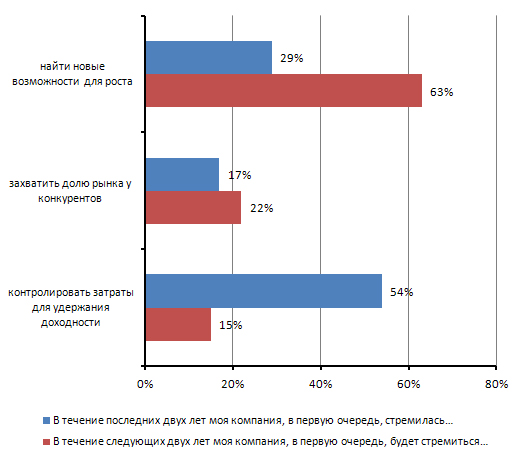

Результаты отчета, представленного компанией CFO Research Services, показывают, что компании смещают фокус внимания с контроля затрат на выявление возможностей для роста. Опрос проводился среди финансовых директоров компаний.

Две трети опрошенных сказали, что их компании стали уделять больше внимания вопросам, связанным с ростом, чем в прошлом году. Более половины респондентов (54%) заявили, что в последние пару лет их компании "пытались контролировать затраты, чтобы сохранить уровень доходности" (рис. 1). Теперь же они ожидают, что в следующие два года появится много новых возможностей для роста. Большинство респондентов (63%) заявили, что их компании в ближайшие годы сконцентрируются на поиске различных вариантов ускорения дальнейшего развития. (рис. 2)

Примечательно, что четверть опрошенных в качестве основной возможности для роста рассматривают инновации, то есть введение новых продуктов или услуг. Меньше опрошенных (19%) видят возможности в увеличении своей доли на рынке.

Рис. 1. Изменение бизнес-приоритетов

Однако на пути к росту существуют серьезные препятствия, о которых, как свидетельствует опрос, финансовые директора знают. Так, больше половины опрошенных (53%) заявили, что неопределенность в развитии экономики и сложность приспособления к новым условиям могут препятствовать планам компаний. Почти половина респондентов (47%) в качестве основного препятствия на пути к росту видят жесткую конкуренцию и ценовое давление.

Доходы есть, но их не видно

Исследование, проведенное компанией Dynamic Markets, выявило важную проблему, от которой страдают руководители бизнес и IT-отделов в крупных компаниях. Суть проблемы в том, что руководству недостает видения доходных областей, они вынуждены принимать решения "в темноте", пользуясь устаревшей информацией. В этом признались 82% опрошенных. Примечательно, что Россия наряду с Германией и Францией оказалась в числе стран, где этот недостаток особенно превалирует. 46% респондентов полагают, что в результате этого принимаются неверные решения, 40% считают, что это может ухудшить финансовую эффективность, а по мнению 38% респондентов, это приводит к ошибкам в планировании и в конечном счете препятствует успешности бизнеса.

Исследование также вновь обозначило проблему электронных таблиц. Как выяснилось, менеджеры проводят более трети недели (36% опрошенных), погрузившись в электронные таблицы. Почти все руководители (92%) используют электронные таблицы для сбора и анализа финансовой и прочей информации. Даже топ-менеджеры проводят до 40% своего рабочего времени за электронными таблицами. При этом 78% финансовых менеджеров недовольны тем, сколько времени у них уходит на сбор и обработку разнообразной финансовой информации и ее дальнейшее представление акционерам в приемлемой форме.

Это, в свою очередь, приводит к другой проблеме - быстрому устареванию данных. Как свидетельствуют результаты опроса, данные, на основе которых принимаются решения, четырехмесячной давности и старше. При этом почти треть руководителей даже не знают, насколько новы используемые ими данные.

Удивительно, но во всем мире более половины крупных компаний (51%) уделяют столько же внимания увеличению продаж, сколько и повышению доходности. 17% из них даже прикладывают больше усилий в области продаж. И лишь треть компаний (28%) сосредотачивают свои управленческие силы в сфере повышения доходности. Особенно успешны в этом Скандинавские страны, где 44% опрошенных уделяют внимание доходности, а не продажам.

При этом у компаний возникают проблемы с точной оценкой доходности в различных аналитических разрезах. Так, 47% опрошенных признали, что не знают данных о доходности в зависимости от стран и территорий, где работают компании. 48% компаний не имеют информации о доходности отдельных продуктов и услуг, а 49% не видят доходности отдельных бизнес-подразделений и брендов. И совсем плохо обстоят дела с данными о доходности в разрезе каналов распространения - 61% опрошенных не обладают такой информацией.

В целом результаты опроса показывают, что большая часть проблем связана с колоссальными темпами роста объемов данных, с которыми компании просто не справляются. Эти данные разрознены, а в качестве связующего звена используются малоэффективные электронные таблицы. В результате планирование носит фрагментарный характер, что ведет к опасным неточностям, человеческим ошибкам и, что самое важное, серьезным задержкам в получении информации из разных отделов и включении ее в процесс планирования.

Передовые компании внедряют системы управления эффективностью бизнеса (BPM), которые позволяют быстро и легко собрать всю необходимую информацию. Это дает возможность понять, какие области бизнеса прибыльны, а какие нет, и это понимание основано на самой свежей информации. Без этого, говорят эксперты, компании обречены "принимать решения в темноте".

Управление доходностью - цель одна, но пути разные

Как отмечает эксперт компании Ventana Research Роберт Кугель (Robert Kugel), в немногих компаниях налажен процесс систематического управления доходностью на ежедневной основе с использованием цельной аналитической структуры. Он отмечает, что сам термин "управление доходностью" (profitability management) довольно неоднозначен, поскольку компании имеют множество путей управления доходностью, и слова могут обозначать разные вещи для разных людей. Большинство компаний пытаются максимизировать свои доходы и минимизировать затраты, что в итоге приводит к достижению целей доходности, говорит Кугель. Однако управление доходностью заключается не только в этом, поскольку цели по увеличению доходов и уменьшению расходов необязательно приводят компанию к достижению максимальной доходности или оптимизации доходов в соответствии со стратегическими целями.

По мнению эксперта, управление доходностью включает использование одной или нескольких технологий для оптимизации (а не просто максимизации) доходов для достижения стратегических целей. Например, в каких-то случаях правильный подход к достижению долгосрочных целей компании может потребовать принесения в жертву краткосрочных целей. Правильная стратегия при этом может включать учет затрат по видам деятельности (АВС) или другие подходы; принятие совершенно новой тактики, например, оптимизации ценообразования и т.д. Также, по словам Кугеля, компаниям нужно знать, насколько прибыльны их клиенты. Это позволяет определить, где лежат скрытые или игнорируемые затраты, связанные с обслуживанием клиентов, которые влияют на общую доходность.

Программное обеспечение - ключевой компонент любой деятельности по управлению доходностью, отмечает эксперт. Сюда входят аналитические инструменты, которые осуществляют анализ экономических затрат, определяют оптимальное ценообразование и лучшие подходы к достижению стратегических целей. Здесь также инструменты поддержки принятия решений, которые помогают устанавливать цены, правила и условия, а также инструменты составления отчетности - инструментальные панели и системы показателей - которые обеспечивают обратную связь.

Кугель пишет, что компании должны выработать сфокусированный, цельный подход к управлению доходностью, который включает четыре существенных элемента: стратегию, аналитику, информационные технологии и людей. Это должно быть сделано на корпоративном уровне или уровне единого бизнес-подразделения, а не в рамках департамента с его разрозненными данными, поскольку цель в том, чтобы достичь баланса интересов компании и отдельных отделов.

Информационные технологии - ключевой компонент успеха в оптимизации доходности, поскольку они позволяют руководителям и менеджерам понять, что в действительности лежит в основе реальных (а не бухгалтерских) затрат и обеспечивают такой уровень анализа, который дает возможность определить наилучшие пути для оптимизации. Именно такой подход к управлению доходностью, по словам эксперта, может помочь достичь тех целей, к которым стремится бизнес.

Управление доходностью - прерогатива финансового отдела

Компания Ventana Research провела исследование на предмет того, как финансовые организации используют аналитику. Как показали результаты, несмотря на то, что многие компании давно и активно используют аналитику, немногие из них используют мощь информационных технологий максимально эффективно.

Как выяснилось, финансовые отделы уделяют основное внимание базовым вещам: в первую очередь контролю операционных расходов, (76% опрошенных) и соблюдению бюджета (65% опрошенных), а доходность клиентов оказалась среди наименее важных задач (31% респондентов). Концентрируясь на базовых процессах, компании пренебрегают использованием IT-инструментов более инновационными способами, говорит Кугель. Например, как показали результаты исследования, прогнозную аналитику используют только 13% финансовых отделов, но она могла бы оказать существенное влияние на результаты компании.

Как считает Кугель, финансовые отделы могли бы использовать аналитику для того, чтобы занять лидирующие позиции в стратегическом управлении доходностью компании. Обычно у компании есть стратегия и есть цели по управлению доходностью, но они не согласованы между собой. И здесь эксперт выделяет ряд проблем. Во-первых, отдельные департаменты и подразделения концентрируются на своей собственной выгоде, лишь немногие компании систематически управляют доходностью в рамках всей компании в целом, что требует использования целостной аналитической структуры. Поэтому отделы продаж, например, пытаются увеличить доходность, call-центр стремится минимизировать затраты и т.д. По отдельности эти усилия могут быть разумны и целесообразны, но взятые вместе могут приводить к противоположным результатам. Немногие компании управляют конфликтующими интересами отдельных отделов.

Кугель считает, что финансовый отдел должен возглавить управление доходностью по трем основным причинам. Во-первых, сотрудники финансового отдела имеют аналитические и математические навыки, необходимые для этого. Во-вторых, это естественное продолжение задач финансового отдела по контролю за расходами. В-третьих, именно финансовый отдел способен быть нейтральной стороной в случае возникновения конфликтов целей и интересов других отделов.

Финансовые структуры в последние два десятилетия, по словам Кугеля, достигли большей эффективности за счет автоматизации процессов. Теперь настало время для того, чтобы расширить эту эффективность в масштабах всей компании.

И снова невидимая прибыль

Джонатан Бернс (Jonathan Byrnes), консультант и преподаватель MIT (Массачусетский технологический институт ) в своей последней книге Islands of Profit in a Sea of Red Ink пишет, что только четверть усилий компании приносит прибыль. Остальная часть бизнеса лишь истощает организацию. "Существует предположение, что больше выручки означает больше прибыли, - говорит Бернс. - Считается, что если все укладываются в бюджет, то компания в прекрасной форме. Но это совсем необязательно. У компании могут быть 50-60% потенциальной прибыли, которую никто не видит".

Отчасти проблема в том, что традиционная система бухучета оперирует слишком широкими категориями, чтобы определить, какие счета и продукты прибыльны, а какие нет. Бернс рекомендует разработать так называемые "карты доходности", которые оценивают доходность каждой строки заказа для каждого клиента, используя транзакции за показательный период, например, 3-4 месяца. Определив такие "островки доходности" компании могут начать их поддерживать и развивать. Для этого, конечно, компания должна быть лучшей в каком-то деле.

"Мы наблюдаем смену основной парадигмы бизнеса, - считает Бернс. - Все мы выросли в век массовых рынков, когда компании пытались добиться все больших и больших объемов, чтобы сократить расходы за счет увеличения масштабов производства. Однако в последние 30 лет компании формируют совсем разные отношения с разными клиентами, с разными структурами затрат и ценообразования". С бурным ростом объемов информации, видения в реальном времени и разного ценообразования для разных продуктов, компании столкнулись с миром массовой индивидуализации, глобализации и усложнением отношений.

"Сегодня суть успешного управления заключается в том, чтобы создавать правильные основы с правильной информацией, правильными приоритетами, процессами и компенсацией. Этот процесс не болезненный, это просто другой способ управления. И вы будете удивлены, как быстро повысится эффективность компании", - рассказывает Бернс.

Заключение

Как показывают результаты многочисленных исследований, компании почувствовали улучшение экономической ситуации и нацелились на поиск возможностей для роста. Важное место здесь занимает управление доходностью. Однако достижению эффективности мешают старые проблемы: значительный рост объемов данных, их неупорядоченность, отсутствие цельного видения того, что происходит в компании, быстрое устаревание данных, вызванное, отчасти, засильем электронных таблиц. Без решения этих проблем, по мнению авторитетных экспертов, о дальнейшем развитии не может быть и речи. Выход они видят в том, чтобы с помощью информационных технологий, правильной стратегии и квалифицированных кадров сформировать целостный подход к управлению доходностью. Важную роль в этом специалисты отводят финансовому отделу.

Публикации

- Выигрышные стратегии в условиях восстанавливающейся экономики. Отчет о компаниях средней величины (Winning strategies in the emerging recovery. A report on mid-size companies prepared by CFO Research Services in collaboration with American Express). Март 2011 г.

- Управление эффективностью: неполная картина (Performance Management: An Incomplete Picture). Апрель 2011 г.

- Роберт Кугель. Программа управления эффективностью (Robert Kugel. A Blueprint for Profitability Management). 6 апреля 2011 г.

- Роберт Кугель. Аналитика может сделать финансовый отдел более значимым (Robert Kugel. Analytics Can Make Finance More Relevant). 12 июля 2011 г.

- Питер Олперн. Проснитесь: 40% вашей компании неприбыльны (Peter Alpern. Wake Up: 40 Percent of Your Company is Unprofitable). 9 марта 2011 г.

- Джонатан Бернс. Критический разбор 10 основных причин почему не стоит управлять доходностью (Jonathan Byrnes. Breaking down the top 10 reasons for NOT managing profitability). 6 июля 2011 г.

Автор: По материалам зарубежных сайтов