- 23 июня 2014 г.

Качество данных – ключевой фактор управления рисками

Исследования показывают, что значительное число компаний испытывает

сложности с управлением рисками из-за низкого качества данных.

Данные имеют решающее значение не только для соответствия нормативным требованиям, но и для подготовки управленческой отчётности, управления рисками (то есть осуществления политик, установленных руководством организации), выявления, оценки и адекватного определения областей риска. Кроме того, банки должны иметь надёжные данные и соответствующим образом управлять ими для проведения прогнозного анализа транзакций клиентов, операций по счетам, остатков на счетах кредитных карт и портфелей договоров. Также надёжные данные нужны, чтобы лучше оценивать предпочтения клиентов, восприимчивость к маркетинговым программам и изменения характера собственной деятельности.

Для банков реконструкция инфраструктуры представляет собой серьёзную проблему. Так, еще в 2011 году опрос Института международных финансов (Institute of International Finance, сокр. IIF) показал, что в течение ближайших пяти лет финансовые учреждения планируют потратить в среднем 390 миллионов долларов на развитие хранилищ данных для управление IT- и операционными рисками, чтобы гарантировать доступность однотипной информации для всех департаментов с целью анализа и формирования отчётности. Согласно данным IIF, по сравнению с предыдущими годами инвестиции подобного характера возросли на 50%.

Несмотря на дороговизну, эволюция от информационных систем, расположенных в разных отделах, к системе, охватывающей весь банк, должна принести дивиденды в долгосрочной перспективе. В этом случае высшее руководство смогло бы получить высокоуровневый доступ к наглядным, прозрачным и согласованным данным, чтобы правильно оценить эффективность бизнес-направлений, в то время как прогнозный анализ может быть построен на детальных данных, что позволяет банку оперативно реагировать на возникающие возможности для повышения прибыли.

Исследование Senior Supervisors Group, международного комитета, объединяющего руководителей банковских регулирующих органов, показало, что среди его респондентов 19 крупных банков не справляются с обеспечением агрегации и качества данных. В отчёте об исследовании отмечается прогресс в повышении своевременности и периодичности представления торговых данных. Однако также было выявлено, что банки испытывают сложности с модернизацией определённых важных областей, например, с вычислением переоценки (корректировки стоимости) кредита и обеспечением качества данных в соответствии с методикой Senior Supervisors Group.

В отчёте отдельно отмечается, что, несмотря на повышение степени автоматизации, проблему качества данных решить так и не удалось, и ошибки продолжают возникать.

Принимая во внимание информацию из отчёта, регуляторным организациям следует предоставить банкам отзывы и сравнительную информацию по их функциям агрегации данных, отчётности и мониторинга партнёрских рисков.

Это связано и с возрастающей частотой подачи документов и детализированной отчётности, требуемой органами регулирования и надзора. Например, банки, которые ранее были должны представлять ежегодные и квартальные отчёты в рамках программы комплексной проверки и анализа достаточности капитала, теперь должны формировать ежемесячные отчёты по некоторым типам розничных портфелей более чем с 300 атрибутами.

Ежегодное исследование практики управления рисками в банковской сфере, проведённое компанией Ernest & Young, совместно с Институтом международных финансов, осветило ряд важных моментов.

-

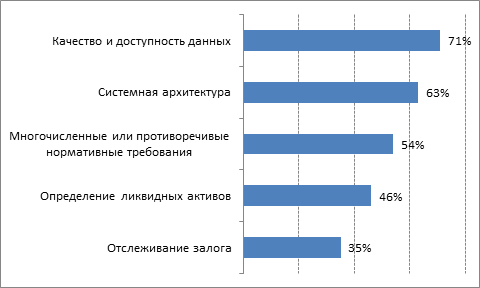

Риск ликвидности возглавляет повестку дня банков с тех пор, как они начали переход от комитетов по активам и пассивам к управлению посредством балансовых комитетов или рисковых и исполнительных комитетов. Для большинства банков доступность и качество данных – это основные проблемы при управлении риском ликвидности (см. Рис. 1).

Рис. 1. Основные сложности для выполнения рекомендаций Basel III

-

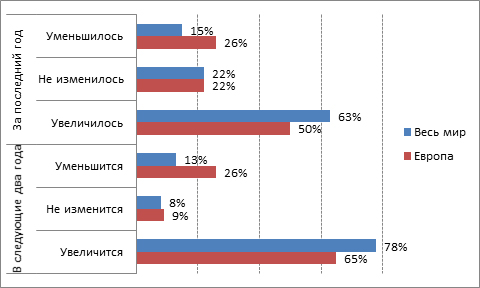

Наблюдается растущий спрос на своевременную и достоверную отчётность, предоставляемую в понятном формате, как со стороны руководства банков, так и со стороны регулирующих органов.

-

Как выявили предыдущие исследования Ernest & Young, формирование отчетности по рискам в рамках всей организации наличествовало лишь у 9% респондентов. Хотя процесс подготовки отчётности значительно улучшился во многих банках, сохраняются такие проблемы, как низкое качество данных, неинтегрированность систем и ограниченные возможности для анализа данных, объемы которых выросли. Руководители, которым недостаточно только агрегирования данных, утверждают, что критически важно обеспечить возможность анализировать и интерпретировать отчёты с целью повышения их актуальности и понимания зависимостей и корреляций.

Рис. 2. Изменение финансирования ИТ для поддержки рисковой архитектуры

Низкое качество данных, сложность соблюдения нормативных требований и отсутствие доверия к корпоративным ИТ-системам – это главные сложности для всех организаций финансового сектора. Согласно опросу компании Deloitte арендаторов коммерческой недвижимости, их уверенность в уровне подготовленности к соблюдению новых стандартов крайне низка, так, лишь 1% респондентов назвали себя подготовленными. Почти 80% респондентов полагают, что соответствовать новым стандартам будет «сложно», и в целом, компании этого сегмента финансового рынка не считают себя «достаточно подготовленными», чтобы соблюдать их.

Новые учётные стандарты аренды, предложенные Комитетом по стандартам финансового учёта, в корне меняют правила учета как для арендаторов оборудования, так и недвижимости. Предложение Комитета требует, чтобы подотчетные организации оценивали активы и обязательства, вытекающие из договоров аренды продолжительностью более года, на основании текущей стоимости платежей. По мнению опрошенных, некоторые из самых серьёзных препятствий для соответствия новым стандартам связаны с недостаточной эффективностью ИТ-систем и низким качеством данных. В большей степени это относится к крупным компаниям. Например, 62% крупных компаний утверждают, что их ИТ-системы создадут «серьёзные проблемы для соответствия нормативам» и лишь 49% небольших компаний придерживаются этого мнения.

Публикации

1. Бора Ягиц (Bora Yagiz). Крупные банки не выполняют требования к данным, но в этом виноваты и регуляторы (Big banks fall short on data requirements, but regulators may share in the blame). 11 февраля 2014 г.

2. Отчёт Senoir Supervisor Group о данных контрагентов (Progress Report on Counterparty Data).15 января 2014 г.

3. Отчет Ernest & Young «Изменение финансовых услуг: управление рисками через пять лет после кризиса» (Remaking financial services: risk management five years after the crisis). 2013 г.

4. ИТ и качество данных создают серьёзные препятствия для соответствия нормативным требованиям арендаторов (IT and Data Quality Are Big Hurdles for Lease Accounting Compliance) 20 марта 2014 г.

Автор: По материалам зарубежных сайтов