- 2 апреля 2014 г.

Качество данных и соответствие нормативным требованиям

Усиливающееся давление со стороны регулирующих органов заставляет банки

обратить пристальное внимание на проблему качества корпоративных данных.

Спустя почти шесть лет после начала мирового финансового кризиса его последствия всё ещё ощущаются. Волна международных, наднациональных и местных стандартов и соглашений (например, Базель III, директива «О рынках финансовых инструментов» (Markets in Financial Instruments Directive II (MiFID II), правила регулирования инфраструктуры европейского финансового рынка (European Market Infrastructure Regulation (EMIR), закон Додда-Франка) обрушилась на финансовую отрасль, ещё целый ряд документов находится в разработке.

Основываясь на трактовке последней документации от базелевского комитета по банковскому надзору, аналитическо-консалтинговая компания Aite Group ожидает расширения рамок нормативного надзора вплоть до способности банков сообщать о подверженности риску на основании ряда параметров, таких как географическое положение, имя заёмщика или отрасль экономики. Реализация этих нормативных требований потребует значительных усилий. Действительно управление данными, включая их получение, обеспечение их качества и мониторинг, может быть столь же сложным, как задачи по подготовке и анализу отчётности, требуемой нормативными органами.

Тем не менее, в последние месяцы сформировалась одна повторяющаяся тенденция: потребность собирать, оценивать, компилировать и предоставлять данные. Все кредитные учреждения должны быть уверены, что они могут предъявить необходимые, и, разумеется, надёжные данные. Банки должны использовать существующие источники данных, которые часто не обладают рисковым или кредитным контекстом, необходимым для установления точного профиля риска для каждой задолженности, чтобы финансовые показатели, в том числе и убытки, могли быть определены на период до девяти финансовых кварталов для различных прогнозных сценариев. После извлечения эти обширные и очень детальные данные подвергаются расчётам и преобразованиям, которые могут оказаться неверными из-за низкого качества данных.

Недавнее исследование, проведённое Aite Group, подчеркнуло связь между низким качеством данных и нормативными санкциями, что в свою очередь заставляет финансовые организации улучшать качество собственных данных. Низкое качество может сформировать у регулирующих органов негативное мнение о способности банков контролировать бизнес-риски.

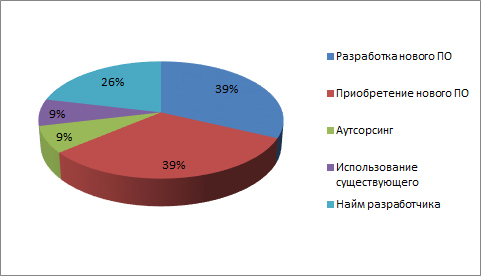

Как показывают исследования Aite Group, большинство банков недовольны своими хранилищами данных и процессами управления информацией (78% респондентов). Большая часть респондентов подтверждает, что хотела бы использовать возможности, предоставляемые хранилищами данных, и, вероятно, получить в своё распоряжение новые инструменты. Так, 64% участников исследования считают, что их затраты на IT возрастут в течение следующих двух лет (см. Рис 1).

Рис. 1. Планы относительно программного обеспечения для повышения качества данных

Таким образом, постоянное внимание к качеству данных необходимо, чтобы поддерживать и улучшать, например, профили кредитных рисков и инфраструктуру.

В то время как большинство финансовых учреждений всё ещё полагается на оперативное устранение проблем качества данных, банк-лидеры признают настоятельную необходимость в полном пересмотре собственной практики управления информацией, чтобы заложить основы концепции «единой версии истины». Согласно рекомендациям PwC. для стратегического управления информацией кредитным учреждениям следует внедрить эффективную программу по управлению данными. Она включает в себя оценку текущей ситуации, формирование представления о будущем и определение последовательности действий, необходимых для достижения целей организации.

Оценка требует выполнения ряда процедур. Во-первых, банкам следует определить, какие сотрудники и системы вносят, поддерживают и создают данные для организации. В результате формируется каталог, который показывает, где хранятся данные, какие из них устаревшие или дублирующиеся. Также в нем перечисляются бизнес-представители, которых следует вовлечь в программу по управлению данными.

Во-вторых, анализ текущей ситуации в финансовом учреждении требует понимания того, как движутся потоки данных по системам от источника к финальному отчету. Помимо этого, банк должен понимать, как данные преобразуются в информацию, и как она публикуется и распространяется в виде отчётов, панелей управления, интранет-источников и прочих выходных документов. Следующий пункт программы состоит из оценки потребностей лиц, принимающих решения и использующих данные для достижения бизнес-целей. Кроме того, это означает выявление действий, необходимых для соответствия нормативным требованиям. Наконец, банк должен определить, что стоит на пути перехода от текущего состояния к желаемым результатам.

После достижения глубокого понимания своих проблем и возможностей банк может создать специальный комитет для наблюдения за деятельностью по управлению данными. Он будет отвечать за формулирование политики сопровождения данных и докладывать непосредственно высшему руководству и совету директоров. Предполагается, что комитет определит стратегию и план действий, призванные решить выявленные проблемы управления данными и находить возможности для улучшений. В его задачи входит оценка возможных инвестиций в инновационные технологии и решения для управления данными.

Построение программ управления данными не должно рассматриваться как единовременное мероприятие. Это должно быть постоянным процессом, включающим в себя мониторинг и техническое обслуживание. Также для формирования культуры управления данными важно обучение персонала и его постоянная осведомлённость.

Публикации

- Винсент Виллерс (Vincent Villers), Сами эль Юкх (Sami El Eukh). Управление качеством ваших данных - почему это критически важно для современного регуляторного ландшафта (Managing your data quality - Why it’s crucial in the current regulatory landscape). Январь 2014 г.

- Низкое качество данных препятствует регуляторной отчётности (Poor data quality hinders regulatory reports). 7 февраля 2014 г.

Автор: По материалам зарубежных сайтов