- 25 ноября 2013 г.

Управление эффективностью: подводные камни

В статье представлены наиболее острые, по мнению ведущих аналитиков,

проблемы в области управления корпоративной эффективностью.

Осенью 2013 года исследовательская компания Forrester Research опубликовала отчёт, посвящённый программному обеспечению для управления эффективностью. Для этого класса программного обеспечения аналитики Forrester Research используют термин «управление финансовой эффективностью» (financial performance management), под которым понимают комплекс приложений, предназначенных для выполнения анализа, проведения планирования и формирования отчётности и помогающих организациям управлять финансовой информацией в прошлом, настоящем и будущем. Используя его, компании могут:

-

Документировать свершившиеся факты посредством финансовой отчётности, консолидации и раскрытия информации. Финансовое управление регулируется сложными бухгалтерскими процедурами и правилами, которые диктуют, как организации собирают, контролируют и представляют в отчётности финансовые результаты. Программное обеспечение для финансовой консолидации поддерживает отчётный процесс в соответствие с требованиями контролирующих органов. Наличие этого ПО обязательно для компаний с несколькими бизнес-направлениями, юридическими лицами и международными подразделениями.

-

Понимать текущее состояние с помощью измерения эффективности и подготовки управленческой отчётности. Компаниям требуется своевременная информация для мониторинга и измерения результатов деятельности и анализа доходности. Они используют решения для управления финансовой эффективностью, чтобы отслеживать ключевые показатели эффективности, создавать сложные модели разнесения расходов для оценки прибыльности продуктов и клиентов, определения и исполнения стратегий для достижения своих глобальных целей и инициатив.

-

Заглянуть в будущее с помощью планирования, бюджетирования и прогнозирования (PBF). Перспективные планы, прогнозы и бюджеты позволяют организациям управлять финансовыми ресурсами, составлять стратегии и предвидеть изменения. Эти возможности становятся всё более важными в хрупкой и нестабильной глобальной экономической среде. Благодаря присущей этим решениям гибкости моделирования компании могут создавать планы, бюджеты и прогнозы с множеством временных горизонтов, методов расчёта в режиме коллективной работы.

При решении задач управления финансовой эффективностью организации сталкиваются с рядом серьёзных препятствий. По мнению аналитиков Forrester Research, можно выделать следующие проблемы:

-

Сложность системы замедляет процесс подведения баланса. Одно из серьёзнейших препятствий, с которыми сталкиваются компании, заключается в том, что в основную бухгалтерскую систему (главную книгу) необходимо загружать слишком большое количество информационных источников – данных о закупках, складе, основных средствах, дебиторской задолженности. Эти источники данных зачастую загружаются периодически в формате пакетных обновлений. Кроме того, многие крупные и средние компании не имеют единой бухгалтерской системы, напротив, у них есть несколько главных книг, которые требуется консолидировать.

-

Соблюдение регулятивных требований к формированию финансовой отчётности - достаточно обременительная задача. Организации, торгующие ценными бумагами на открытых площадках, как и компании, за которыми осуществляется регулятивный контроль, а также организации правительственного сектора, сталкиваются со сложными и переменчивыми нормативными требованиями к подготовке финансовой отчётности. Налоги, валюты, локальные и международные нормативы, внутренние требования контроля, такие как закон Сарбейнса-Оксли, добавляют сложностей. Технологические требования к подаче отчетов также регламентированы требованием Комиссии по ценным бумагам и биржам США предоставлять данные в стандартизированном формате XBRL.

-

Нормативные требования конфликтуют с анализом эффективности. Бухгалтерский учёт и системы финансовой отчётности традиционно полагаются на периодические процессы, являющиеся функцией ретроспективной и контролируемой дисциплиной бухгалтерского учёта. Интерфейсы транзакционных систем обычно полагаются на пакетную подачу, которой может быть достаточно для бухгалтерских нужд. Управление эффективностью бизнеса, однако, требует немедленных аналитических выводов, которые идут вразрез с процессами, определяемыми требованиями регуляторов, укоренёнными в бухгалтерском учёте.

-

Организации борются с бюджетированием и нуждаются в гибком планировании. Многие компании находят традиционный бюджетный процесс слишком негибким и медленным. Планирование и прогнозирование приобрело критическую важность в условиях нестабильной экономики, требуя быстрых и более гибких циклов планирования, чем позволяют традиционные бюджеты. Использование электронных таблиц в управлении полным спектром процессов планирования становится всё менее надежным, из-за неудовлетворительной агрегации и контроля целостности данных.

Проблемы, обозначенные аналитиками Forrester Research, подтверждаются исследованием компании PWC, направленным на выяснение приоритетов финансовых руководителей на ближайшие два года. Результаты этого исследования демонстрируют текущее разочарование в том, как осуществляется планирование и бюджетирование, а также чёткое понимание недостаточности текущего уровня управления затратами и доходностью для оптимизации операционных прибылей в сегодняшних сложных условиях.

Выяснилось, что недостатки в области интеграции данных и обеспечения качества данных негативно влияют на продуктивность и своевременное принятие решений. Так, интеграция и сопоставление данных из различных систем-источников была названа высшим приоритетом большинством респондентов (60% опрошенных) так же, как вопросы качества данных (43% опрошенных) и удовлетворение информационных потребностей внутри и вне организации (43% опрошенных).

Кроме того, 44% респондентов заявили, что нерегламентированная отчётность сложна и трудоёмка, а 42% предположили, что в их компаниях не хватает надлежащих инструментов для своевременного анализа.

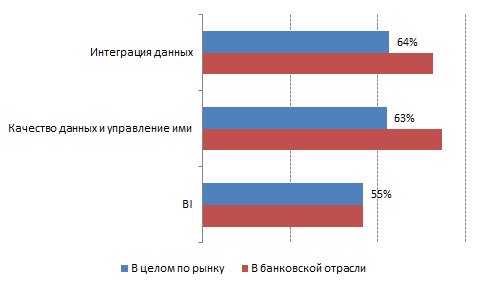

Что касается вложений в управление данными, то согласно исследованию PWC, инвестиции в улучшение интеграции данных (64%), качества и управления данными (63%) и BI-инструменты (55%) – это популярный выбор в рамках компаний всех размеров и индустрий (см. рис. 1). При этом большинство респондентов намерены начать соответствующие проекты в ближайшие два года.

Рис. 1. Направление инвестиций в области аналитики и управления данными в два ближайших года

Как выяснилось в ходе исследования, респонденты из банковской отрасли испытывают значительные сложности с управлением данными. Так, 82% опрошенных в качестве цели инвестиций называют повышение качество данных, а 79% - интеграцию данных. С точки зрения приоритетных вложений от них не отстают средства BI (55%). Учитывая популярность аналитических решений на планшетах и прочих портативных устройствах, имеющих интуитивные интерфейсы, аналитика в рамках бизнеса становится всё распространённее. Разумно ожидать, что в будущем уровень инвестиций в неё будет намного выше, чем в другие области управления данными.

Публикации

-

Пол Хамерман (Paul Hamerman). «Управление финансовой эффективностью» (The Forrester Wave™: Financial Performance Management), 11 сентября 2013 г.

-

Дэвид Уэрретт (Dawid Werrett), Стив Крук (Steve Crook). «Ликвидация разрыва в управлении эффективностью» (Closing the gap in performance management), июнь 2013 г.

Автор: По материалам зарубежных сайтов