- 1 ноября 2013 г.

Управление корпоративной эффективностью: этапы развития

Аналитики обсуждают практики управления корпоративной эффективностью, оценивают

уровень их зрелости, дают свои рекомендации.

Никогда раньше у менеджеров не было такого количества данных, чтобы гарантировать принятие правильных решений. Сегодня компании собирают информацию и подготавливают управленческую отчетность, поэтому управленцы в состоянии лучше понимать состояние бизнеса и отслеживать достижение стратегических приоритетов и целей.

Нет недостатка в данных об эффективности, KPI, в информации, представленной в управленческих панелях и в мобильных устройствах. Однако, неочевидно, что все эти данные ведут к принятию оптимальных решений. Зачастую, управленцы «тонут» в избыточных данных, остро нуждаясь в практических выводах, которые можно извлечь путём анализа этой информации.

Полезно понять, чем менеджеры, довольные своими подходами к управлению эффективностью, отличаются от недовольных. Ранее в этом году известная исследовательская организация «Институт высокой эффективности» (Advanced Performance Institute) провёла масштабное исследование среди более 3000 компаний, призванное прояснить этот вопрос. В качестве импульса для понимания текущего состояния дел было избрано двадцатилетие системы сбалансированных показателей.

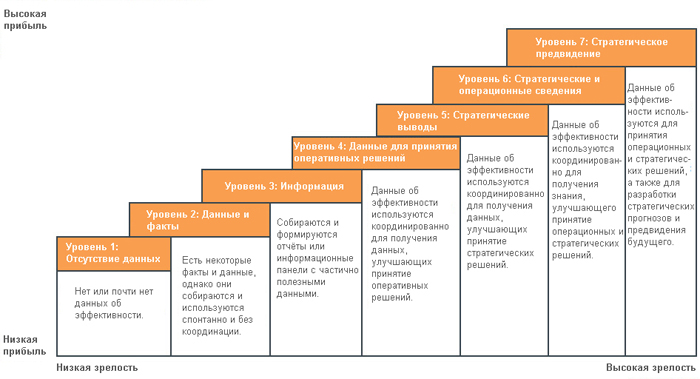

Выяснилось, что хотя некоторые компании весьма успешно применяли подходы к контролю за корпоративной эффективностью для получения оперативных выводов и стратегических прогнозов, значительная часть организаций была недовольна своей деятельностью по измерению и управлению эффективностью. На основании результатов исследования была разработана модель зрелости корпоративного управления эффективностью, назначение которой - показать, как различные уровни зрелости связаны с повышением выгодности бизнеса. Как видно из рис. 1, подходы на самом нижнем уровне эффективности, для которого характерно незначительное количество используемых данных, отсутствие согласованности в собранной информации и низкое качество отчётности, почти не приносят выгоды для бизнеса. Организации, отличающиеся высоким уровнем зрелости и получающие значительные прибыли, используют данные как для принятия операционных и стратегических решений, так и для прогнозирования будущего.

Рис. 1. Модель зрелости BPM

Модель зрелости управления корпоративной эффективностью

Анализ результатов исследования демонстрирует, что значительная часть компаний (около 25%) находится на третьем уровне зрелости, затем следует второй уровень (около 15%). Уровней 4, 5, 6, и 7 достигли примерно 10-15% организаций. Около 5% фирм находится на первом уровне. Рассмотрение семи уровней зрелости позволит понять, насколько развита компания в принципе.

Уровень 1: Отсутствие данных

Это самый низкий уровень зрелости, на котором у компании практически нет данных для обеспечения принятия решений. Многие малые и средние организации могут находиться на этом уровне, поскольку несмотря на многие годы работы, они не внедрили систему для сбора данных и формирования отчётов.

Уровень 2: Данные и факты

На этом уровне у компании есть некоторые факты и данные, но их сбор и использование не регламентировано, выполняется ситуативно и нерегулярно, что является чрезвычайно распространённым случаем на практике. В условиях избыточного количества данных, когда компаниям приходится собирать и представлять данные в юридических и нормативных целях, на первое место выходит вопрос их использования, а не поиска и сбора.

Если компании не удаётся ввести в эксплуатацию процессы координации сбора, анализа и формирования отчётности на основе данных, зачастую это может привести к абстрактным и ситуативным аналитическим выводам, слабо помогающим принятию решений. Компании, находящиеся на этом уровне зрелости, зачастую приходят противоречивым, а не логически выверенным и полезных выводам, так как используемые данные генерируются не систематически и нерегулярно. На этом уровне есть некоторое понимание, что данные могут быть полезны, но системы для их сбора, анализа и формирования отчётности в значительной степени отсутствуют.

Уровень 3: Информация

Это один из наиболее распространённых уровней зрелости BPM. Здесь у организаций уже более структурированный подход к сбору и предоставлению данных. Кроме того, данные более актуальны и позволяют компаниям формировать регулярные управленческие отчёты и контент информационных панелей, предназначенных для поддержки принятия управленческих решений. Несмотря на то, что полезная информация уже может быть предоставлена, поддержка принятия решений всё ещё ограничена. Эти компании осознают важность данных, но зачастую собирают некорректные данные или сталкиваются с проблемами качества, поэтому данные в отчётах и на информационных панелях выглядят великолепно, но полезных выводов из них извлечь невозможно.

Уровень 4: Данные для принятия оперативных решений

Это первый из уровней, находясь на которых организации извлекают реальную пользу из своих данных. На этом уровне компании используют соответствующие данные об эффективности координированным образом, и здесь они начинают формировать новые аналитические выводы, улучшающие процесс принятия оперативных решений. На этом уровне компании осознают необходимость данных для принятия решений. Они собирают, анализируют и используют в отчётах такие данные об эффективности, как внутренние показатели результативности и информацию о качестве, чтобы оптимизировать и улучшить способы своего функционирования. Тем не менее, основной акцент делается на оперативном аспекте бизнеса, а это означает, что внимание уделяется бизнес-подразделениям или отдельным операционным «участкам», например, продукции, эффективности цепочек поставок, финансам, маркетингу или управлению персоналом. На этом уровне данные не объединены в более стратегическую перспективу, что может грозить разрывом между стратегией и операционной деятельностью.

Уровень 5: Стратегические выводы

Этот уровень зрелости сходен с предыдущим. Находясь на нём компании чётко признают важность соответствующих данных для принятия решений и способны извлекать из данных выводы, помогающие принимать более эффективные решения. Разница в том, что здесь компании собирают, анализируют и формируют отчётность по стратегически значимым показателям эффективности, такие как высокоуровневые отчёты и информационные панели для руководства. Эта информация используется для улучшения принятия стратегических решений, однако компании не связывают ее с управлением операционной эффективностью. Тем не менее, стратегические выводы приносят больше выгоды, чем просто операционные. Однако, проблема сходна с аналогичной на уровне 4: компании используют данные об эффективности, только для улучшения принятия стратегических решений – без связи этого с принятием операционных решений – что может повлечь за собой отсутствие связи между стратегическими целями бизнеса и операциями, обеспечивающими их достижение.

Уровень 6: Стратегические и операционные сведения

Компании, достигшие этого уровня, способны использовать соответствующие данные об эффективности координированным образом с целью получения новых сведений, ведущих к улучшению принятия и стратегических, и операционных решений. Здесь уже есть понимание необходимости данных об эффективности в пределах всего бизнеса, что обеспечивает высокий уровень бизнес-преимуществ как в операционном, так и стратегическом плане. На этом уровне компании в состоянии установить прочную связь, чтобы операционная информация об эффективности была задействована в стратегическом анализе, а полученные стратегические выводы использовались в оперативных процессах. Единственная разница между этим уровнем и следующим заключается лишь в длительности и качестве применённого анализа – как правило, здесь данные рассказывают об эффективности в прошлом, нежели прогнозируют будущее.

Уровень 7: Стратегическое предвидение

На этом уровне компании используют соответствующие данные об эффективности для принятия оперативных и стратегических решений и разработки стратегических прогнозов на будущее. Однако, здесь данные об эффективности используются не только для поддержки принятия решений на всех уровнях организации, но и для понимания того, что можно ждать от будущего. Предикативная аналитика, исследования «что, если?» и сценарное планирование – это обычные практики для компаний на 7 уровне. Эти компании понимают ценность данных и ежедневно используют их для получения истинных конкурентных преимуществ и принятия лучших решений во всех областях бизнеса. Здесь принятие решений на основании фактических данных становится частью корпоративной ДНК.

Приоритетные инвестиции

Компаниям необходима помощь для повышения уровня зрелости в области управления эффективностью. За последние несколько лет значительное развитие получили ИТ, предназначенные для процессов в области управлении эффективностью. Изначально акцент был сделан на формировании управленческой отчетности с помощью инструментальных панелей на основе информации, хранящейся в базе данных. Затем, более сложный подход позволил компаниям создать системы замкнутого цикла, помогающие интегрировать данные операционной и стратегической эффективности, увязывать её традиционные методы оценки с аналитикой. Это позволяет анализировать данные и интегрировать управленческую отчётность с инструментами управления финансами, рисками или проектами.

Результаты недавнего исследования Gartner, сфокусированного на видении технологии глазами финансовых управляющих, демонстрируют, что проекты по управлению корпоративной эффективностью находятся во главе списка важных инициатив. BPM-приложениями, в первую очередь, решаются следующие четыре задачи: расчет показателей эффективности, планирование, бюджетирование и прогнозирование; финансовая консолидация и управление доходностью.

Рис. 2. Приоритетные задачи в области управления эффективностью и бизнес-аналитики

Сравнивая результаты за два года можно отметить, что инструментам для оценки эффективности, показателей и управленческим панелям отдали предпочтение 68% участников исследования в 2012 году и 54% в 2013, тогда как финансовая отчётность и консолидация сдвинулись с третьего места в 2012 на второе место сегодня (57% опрошенных в 2012 г.и 45% опрошенных в 2013 г., соответственно). На третье место опустились приложения для планирования, бюджетирования и прогнозирования (63% респондентов в 2012 г. и 43% респондентов в 2013 г., соответственно). Инструменты для управления доходностью клиентов упали на пятое место с четвёртого (52% опрошенных в 2012 и 30% опрошенных в 2013 г., соответственно). Похоже, что управление корпоративной эффективностью продолжает доминировать над прочими инвестициями, оставаясь приоритетом, несмотря на некоторое сокращение спроса.

Публикации

-

Бернард Марр (Bernard Marr). «Секреты измерения и управления корпоративной эффективностью» (The secrets of measuring and managing business performance), 17 июня 2013 г.

-

Джон Ван Декер (John E. Van Decker). «Анализ опроса: главные требования финансовых директоров из технологического исследования Gartner» (Survey Analisys: SFOs’ Top Imperatives From the 2013 Gartner FEI CFO Technology Study), 2 мая 2013 г.

Автор: По материалам зарубежных сайтов