- 30 сентября 2013 г.

Управленческая отчётность – актуальная проблема бизнеса

Эксперты обсуждают практику, инструменты и проблемы подготовки управленческой

отчётности.

Как известно, информация, представленная в управленческой отчётности, является основой для управления компанией, и поэтому подготовка качественной управленческой отчётности имеет серьёзное значение в жизни любой организации.

По мнению Джона Стокдика (John Stokdyk), редактора портала AccountingWEB, сегодня можно выделить следующие пять тенденций, которые влияют на практику формирования управленческой отчетности:

-

Меняющиеся запросы руководства – мгновенные идеи, «одно представление истины», более детальное представление о структуре доходов и затрат, план-факт отчётность.

-

Бизнес-партнёрство финансовых директоров – более тесное сотрудничество с другими департаментами и консультирование по стратегии повышения эффективности.

-

Повышенные требования к регуляторной отчётности.

-

Корпоративная социальная ответственность и ее интегрирование в отчётность – последняя всё больше основывается на нефинансовой информации, например на влиянии компании на окружающую среду и общество.

-

Новые технологии – в том числе аналитические BI-инструменты, мобильный доступ к данным, совместные облачные вычисления и бизнес-ориентированные социальные медиа.

-

Финансовое руководство небольших и средних компаний перенимает методы их крупных коллег, однако электронные таблицы Excel по-прежнему является предпочитаемым инструментом формирования отчётности.

Действительно, как считает Питер Симонс (Peter Simons), преподаватель Сертифицированного института специалистов по управленческому учёту (CIMA) и бывший старший менеджер Bank of Ireland, в эпоху сложности и неопределённости необходима качественная информация. Менеджеры стремятся понять причины рисков, и, следовательно, природа управленческой информации эволюционирует от оценки «пост фактум» к пониманию того, как осуществляются операции и процедуры, а затем к прогнозу (что может случиться, если…). Диапазон данных, которые требуется анализировать, расширяется от финансовых до операционных, пользовательских и внешних данных, а сам анализ не ограничивается подготовкой отчётности, а включает использование сложных статистических методов и даже предикативный анализ.

Менеджеры хотят не только получать информацию на свой компьютер или телефон, но и иметь возможность одним щелчком мыши запускать анализ отклонений или аномалий. Регуляторные нормативы, по крайней мере, многие из них, сформированные чтобы снизить риск очередного финансового кризиса, также меняют управленческую отчётность. По мнению Питера Симонса, актуальная тенденция, влияющая на подготовку регуляторной отчётности – это предоставление большей прозрачности относительно позиции бизнеса, его эффективности и перспектив. Стремление к прозрачности находит свое отражение и при предоставлении управленческой информации, поскольку внешняя отчётность становится такой же информативной, как и внутренняя.

Однако, несмотря на преимущества графически эффектных инструментов, Excel по-прежнему правит балом - утверждает Дэвид Картер (David Carter), эксперт портала AccountingWEB в области формирования управленческой отчётности с помощью сводных таблиц. Большинство финансовых директоров малых и средних организаций по-прежнему используют электронные таблицы для формирования ежемесячных отчётов, поскольку таблицы кажутся им удобными. Другая причина, заставляющая «цепляться» за электронные таблицы, заключается в том, что большинство бизнес-приложений скорее предназначено для обработки транзакций (обработки счетов, платежей), чем для формирования управленческих отчётов. Дэвид Картер отмечает, что у крупных компаний есть IT-отделы, которые умеют обращаться с базами данных и собирать данные из различных источников, однако, малый бизнес не располагает сотрудниками с необходимой для этого ИТ-квалификацией.

В ходе совместного исследования KMPG и CFO Research, проведённого среди финансовых директоров крупных компаний с целью выявления перспектив использования информационных технологий, выяснилось несколько интересных фактов. Например, около 40% его участников утверждают, что в их действующих информационных системах должным образом не поддерживается анализ финансовой информации и данных об эффективности. Кроме того, невысока и их точность. Не удивительно, что именно здесь сосредоточено основное внимание финансовых директоров. На вопрос о ближайших технологических приоритетах около 60% опрошенных назвали в качестве таковых модернизацию аналитических приложений и систем, используемых для формирования управленческой отчётности. Меньше половины (47%) упомянули программное обеспечение для подготовки финансовой отчётности и лишь 22% - инструменты для поддержки финансового управления (см. Рис. 1).

Рис. 1. Краткосрочные приоритеты финансовых директоров

Вместе с тем, как показали результаты анализа практики подготовки управленческой отчетности, организации тратят 58% своего времени на создание отчётов и проверку показателей, оставляя лишь 24% на их анализ. Именно к такому выводу пришли эксперты из Deloitte в ходе исследования практики формирования управленческой отчетности в датских компаниях.

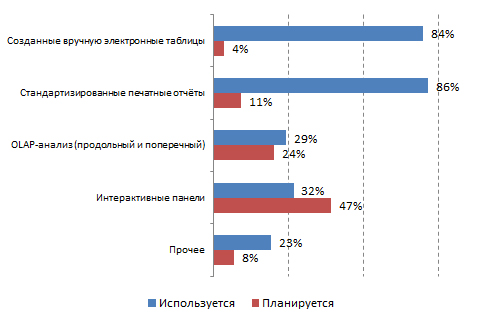

Выяснилось, что лидеры рынка способны потратить 28% времени на анализ данных за счёт более эффективного процесса отчётности. Однако часть отчётности для высшего руководства все же делается вручную с помощью электронных таблиц (см. рис. 2).

Рис. 2. Используемые типы форматов отчётности

Как стало известно, причиной, по которой на анализ данных тратится меньше времени, может быть необходимость консолидации больших объёмов информации из разных источников, а также отсутствие документации и описания процессов. Кроме того, велики трудозатраты и на обеспечение достоверности и надежности данных. Наконец, отсутствие автоматизированной системы отчётности выливается в длительное формирование отчётов для руководства, зачастую не оставляя времени для детализированного анализа.

По экспертной оценке Deloitte, ограничение и упрощение требований к стандартной отчётности на 25-50% удвоит время, которое можно потратить на анализ результатов бизнес-деятельности. Построение более гибкого автоматизированного процесса формирования отчётности с использованием аналитических инструментов для «вопросов первой линии» освободит много времени для проведения углублённого анализа.

Оказалось, что почти каждая компания предоставляет информацию руководству на ежемесячной основе, а более четверти имеет ежедневный цикл подготовки отчётности для руководства. Интересно, что 32% компаний используют нерегламентированные отчёты – из них более 78% выпускают более 5 таких отчётов каждый месяц, однако, как считают в Deloitte, это со временем может стать значительным бременем.

Публикации

- Джон Стокдик (John Stokdyk). «Управленческая отчётность. Что ещё должно появиться в ежемесячных отчетах?» (Management accounting: What next for the monthly pack), 1 мая 2013 г.

- CFO Research, KMPG. «Линия ворот не стоит на месте» (The Goal Line is Always Moving), август 2013 г.

- Deloitte Consulting. Опыт подготовки управленческой отчётности в Дании. Меньше, но лучше! (Maturity of top management reporting in DK – Less is more!), апрель 2013 г.

Автор: По материалам зарубежных сайтов