- 31 мая 2013 г.

Современное планирование, прогнозирование и бюджетирование

В статье приводятся результаты исследований, посвящённых практическому

использованию BPM-систем для выполнения задач бюджетирования и

прогнозирования.

Автоматизация играет огромную роль в управлении современным предприятием. Необходимость автоматизированного подхода при планировании и формировании бюджета уже давно стала фактом, не требующим обсуждения. С момента появления первого исследования BPM Pulse, посвященного практике применения BPM-систем, вопросы составления бюджета и планирования неизменно вызывали наибольший интерес.

В 2012 году в рамках опроса BPM Pulse были исследованы причины недовольства бюджетным процессом. 76% респондентов заявили, что процесс слишком трудоёмкий, тогда как 75% отметили, что он занимает слишком много времени. Третье место (54% опрошенных) заняла проблема целостности и точности данных.

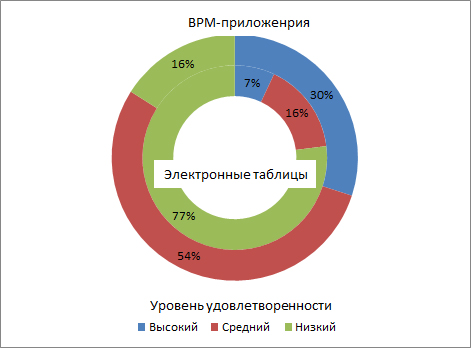

Хотя многие компании по-прежнему полагаются на электронные таблицы в качестве основного средства бюджетирования, некоторые уже перешли к использованию специализированных BPM-приложений. В этом году были проанализированы различия между этими двумя классами ПО с точки зрения длительности бюджетного цикла и общей удовлетворённости. Как и ожидалось, компании, полагающиеся исключительно на электронные таблицы, тратят больше времени на формирование бюджета, чем использующие специализированные системы. Некоторые интересные цифры: 14% пользователей электронных таблиц тратят более пяти месяцев, а из пользователей BPM-специализированных приложений лишь 3% оказались в том же положении. Кроме того, 78% компаний, выбравших BPM-систему, завершили работу за три месяца и ранее, лишь 65% приверженцев электронных таблиц могут заявить о том же. Хотя в бюджетном процессе существуют факторы, влияющие на его продолжительность и никак не связанные с применяемым программным обеспечением, очевидно, что оптимальная технология поможет сократить временные затраты. Возможно, самый показательный результат: основная масса пользователей электронных таблиц недовольна, а основная масса пользователей BPM-систем удовлетворена. Если посмотреть на список причин для недовольства бюджетным процессом в целом, будет очевидно, что пользователи электронных таблиц более склонны испытывать сложности, и, следовательно, быть в большей степени недовольными, чем пользователи тиражных приложений (см. рис.1).

Рис. 1. Уровень удовлетворённости решениями, использующимися для планирования и бюджетирования

Респондентов попросили назвать возможности систем бюджетирования и планирования, которые сегодня имеют наибольшую важность. В тройку лидеров вошли: возможность поддержки непрерывного прогнозирования, снижение зависимости от IT и сценарное моделирование.

Лидирующее положение непрерывного прогнозирования стало небольшим сюрпризом. Хотя это и острая тема в сфере финансов, и многие организации признают её важность, на самом деле очень немногие занимаются непрерывным прогнозированием. Возможно, эти компании ищут систему, чтобы сделать его проще, или просто хотят, чтобы эта возможность была доступна для будущего применения.

Что касается второго фактора, самодостаточность – это сегодняшняя мантра многих организаций, и этому соответствует сокращение зависимости от IT.

Очевидно, что применение BPM-систем помогает компаниям повышать точность прогнозов, улучшать качество управленческих решений. В этой связи весьма показательно недавнее исследование Aberdeen, целью которого было получение оценки эффективности организаций, применяющих программные продукты класса BPM. На основании собранных в декабре 2012 года данных 84 компаний из них было выделено 35% наиболее эффективных. Они получили условное название «Лидеры», а остальные – «Последователи». Относительная эффективность лидеров и последователей выглядит следующим образом:

| Частота обновления финансовых планов | Время на принятие изменений плана | Динамика продолжительности планирования | |

| Лидеры |

44 дня |

74 часа |

Сокращение на 5% |

| Последователи |

75 дней |

448 часов |

Увеличение на 5% |

Также, исследование Aberdeen выявило, что:

-

Лидеры на 31% точнее последователей в своих финансовых прогнозах. В этом году фактический доход лидеров лишь на 9% отличался от прогноза, в отличие от 13% у последователей.

-

Лидеры на 33% чаще последователей сравнивают фактические финансовые результаты с бюджетными. Своевременное внимание к проблемам эффективности может стимулировать пересмотр и ревизию планов или бюджета. Промежуточные корректировки с помощью перепланирования обеспечивают в долгосрочной перспективе точный прогноз эффективности.

-

У лидеров более обширные возможности планирования и прогнозирования, они на 30% чаще, чем последователи, применяют бюджетирование снизу-вверх. В целом, лидеры чаще, чем последователи совмещают метод сверху-вниз и снизу-вверх. Это не только обеспечивает всесторонний подход, гарантирующий более точное планирование и прогнозирование, но и помогает быстрее пересматривать планы.

Выяснилось, что лидирующие организации на 87% чаще последователей способны применять сценарии «что, если» и анализ изменений. Это означает, что они могут сравнивать и сопоставлять различные ситуации и анализировать возможные результаты. Например, предположить, каким образом увеличатся продажи и доход, если организация наймёт 10 маркетологов для продвижения продукции на развивающемся рынке, а затем сравнить это с последствиями найма шести торговых представителей для уже существующих рынков. Данный вид анализа помогает созданию более информированных и комплексных планов. Однако это также оказывает влияние на гибкость планирования, поскольку позволяет разрабатывать и вводить в действие аварийные планы. Лица, принимающие решения, следовательно, оказываются лучше подготовленными к неблагоприятным событиям и потенциальным возможностям, и могут своевременно отреагировать на них. Это может объяснять тот факт, что за последний год у лидеров наблюдается трёхпроцентное сокращение времени на принятие решений, а у последователей этот показатель, наоборот, вырос.

Не менее важно применяемое лидерами сочетание подходов сверху-вниз и снизу-вверх к бюджетированию. Это позволяет руководству организации разрабатывать корпоративную стратегию, ежедневно получая «оперативные сводки». Это обеспечивает уверенность в том, что руководители разработали стратегию не «в вакууме», не оторваны от реальности. Участие в планировании и бюджетировании способствует чувству ответственности и уверенности в планах, что помогает организации оперативно реагировать как единое целое. Эти возможности требуют тщательного изучения и организационной гибкости. Аналитики Aberdeen рекомендуют организациям предоставлять сотрудникам необходимые инструменты, чтобы сделать управление эффективностью как можно более простым и встроенным в организационную культуру компании.

Публикации

-

Результаты исследования «Пульс BPM 2012» (2012 BPM Pulse Survey Results), 2012 г.

-

Ник Кастеллина, Дэвид Уайт (Nick Castellina, David White) «Достижение более точного прогнозирования за счёт гибкого управления эффективностью» (Enabling More Accurate Forecasting through Agile EPM), апрель 2013 г.

Автор: По материалам зарубежных сайтов