- 30 января 2013 г.

Скользящие прогнозы приходят на смену традиционным методам бюджетирования

В статье рассказывается о достоинствах метода скользящих прогнозов,

приводятся результаты исследований и примеры преимуществ, которые получили

компании, отказавшись от традиционного бюджета.

Цель традиционного бюджетирования - сформировать план, ведущий организацию к достижению заданного уровня результативности. Оно также используется в качестве инструмента управления для сдерживания затрат и оценки эффективности управления всей организацией и ее отделами. В качестве инструмента сдерживания расходов, бюджет используется для планирования и отслеживания расходов, связанных с деятельностью организации.

В совместной статье «Переход от ежегодных бюджетов к прогнозированию от нормативов с применением средств бизнес-аналитики» (Replacing the Annual Budget with Business Intelligence Driver-Based Forecasts) специалист по финансовой аналитике Лиза де Леон (Lisa De Leon) и директор Университета Святого Иосифа Патриция Д. Рафферти (Patricia D. Rafferty) представили несколько довольно интересных мыслей на тему бюджетирования.

По их мнению, одной из альтернатив традиционным ежегодным бюджетам является концепция так называемых скользящих прогнозов. Этот подход отличается от традиционного фиксированного бюджета и статического прогноза в том, что устраняет ограничения, присущие жестко заданному периоду прогнозирования, который задается определённой и несменяемой финальной датой. Скользящие прогнозы позволяют оставить интервал прогноза неизменным без привязки к отчетным периодам. Когда месяц или квартал завершается, он просто выпадает из прогноза, а в горизонт прогнозирования добавляется новый месяц или квартал. При таком подходе, частота скользящих прогнозов не просто зависит от природы бизнеса, а преследует следующие цели:

- сокращение времени подготовки бюджета, что позволяет проводить анализ чрезвычайных ситуаций и планирование ответных мер;

- сведение к минимуму излишнюю детализацию;

- максимизация использования ресурсов в рамках системы.

Для того, чтобы достичь этих целей с помощью скользящих прогнозов необходимо использовать планирование на основе учёта внешних факторов, или от нормативов (driver-based planning). Замена ежегодного бюджета скользящими прогнозами с применением средств бизнес-аналитики является усовершенствованным подходом. Его сильные стороны заключаются в трех ключевых областях:

- соблюдение принципов управления на основе данных;

- использование нестатических финансовых методов, которые позволяют гораздо динамичнее реагировать на изменения бизнес-среды;

- использование методов бизнес-аналитики.

Как отмечают Лиза де Леон и Патриция Д. Рафферти, технологические достижения в области хранилищ и витрин данных позволяют осуществлять сбор и хранение больших объёмов данных, которые ранее размещались в разрозненных источниках - в электронных таблицах или исходных транзакционных системах. Способность извлекать данные из нескольких источников и хранить всё в едином интегрированном хранилище или витрине данных предоставляет специалистам по планированию доступ к информации, которая ранее были для них недоступна. При использовании с инструментами интеграции данных и выгрузки информации прогнозирование становится ещё более мощным средством, так как опирается на различные источники данных и обеспечивает согласованность прогнозируемых показателей. Доступ к данным из различных функциональных областей, таких как продажи, производство или бухгалтерский учёт позволяет финансовому аналитику наблюдать за фактическими результатами деятельности, а впоследствии добывать и анализировать эти данные, чтобы определить ключевые факторы бизнеса.

Инструменты и методы визуализации данных также помогут выявить тенденции, выделить взаимозависимости, протестировать отношения данных и установить факторы, которые могут повлиять на ранее скрытые ключевые факторы бизнеса. По оценке экспертов, программное обеспечение для управления эффективностью довольно распространено, оно позволяет управляющим эффективно готовить отчёты и сообщать руководителям функциональных областей о сделанных выводах. В результате, соответствующие ключевые факторы затем используются для внедрения и обслуживания скользящих прогнозов с целью согласования оперативной деятельности со стратегическим направлением организации.

Поднимая вопрос отказа от традиционных методов бюджетирования, Расс Банэм (Russ Banham), редактор CFO Magazine отмечает, что всё больше компаний отдаёт предпочтение скользящим прогнозам, гибкому бюджетированию и планированию, отталкивающемуся от событий. «Нет смысла использовать инструмент 19 века для управления компанией 21-го в современных экономических условиях», - утверждает Стив Плеер (Steve Player), эксперт по планированию и бюджетированию.

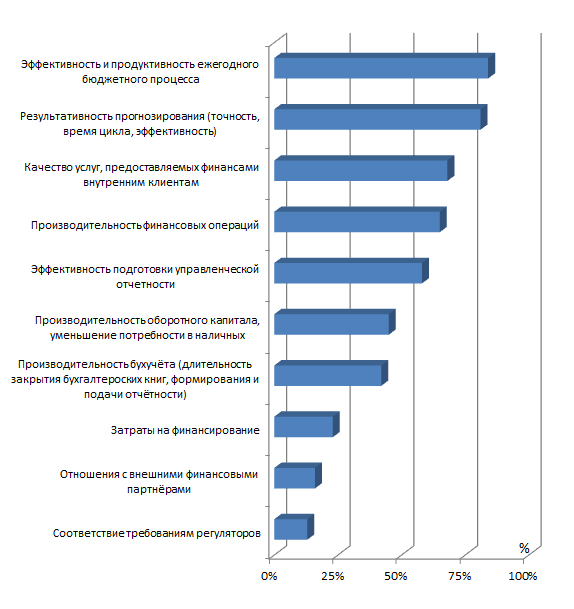

Рис. 1. Причины, побуждающие компании пересматривать свои подходы к бюджетированию и планированию (источник: исследование ключевых финансовых вопросов года консалтинговой компании The Hackett Group).

Безусловно, необходимы новые способы планирования и бюджетирования. В соответствии с недавним исследованием Accenture, число компаний, которых устраивают возможности в сфере планирования, падает год от года. На момент опроса их было лишь 11% , два года назад - 17%, а десять лет назад - 20%. Несомненно, это положение вещей было вызвано рецессией, за время которой многие тщательно подготовленные бюджеты рушились под влиянием нестабильности рынков, цен на сырьевые товары и валютных курсов (Рис. 1). «Больше двух третей респондентов завили, что их точность планирования снизилась из-за экономической нестабильности», - отмечают эксперты Accenture.

Рис. 2. Основные приоритеты финансовых директоров в этом году (источник: исследование ключевых финансовых вопросов года консалтинговой компании The Hackett Group).

Действительно, бюджет сегодня зачастую становится неактуальным к моменту его завершения. «Мы пользовались так называемым ежегодным планом и тратили половину предыдущего года для его составления. Бюджет утрачивал актуальность сразу после подтверждения. Поэтому было решено покончить с такой практикой», - говорит Нил Ворчхаймер (Neal Vorchheimer) вице-президент североамериканского гиганта Unilever. Вместо традиционного бюджета Unilever теперь полагается на восьмиквартальный скользящий прогноз. «Мы используем прогнозирование сверху-вниз, чтобы получить обзор восьми кварталов на скользящей основе, - говорит Ворчхаймер. - Мы получаем информацию от отделов продаж, снабжения, маркетинга и финансов и приводим ее в соответствие с планом, основанном на общении с клиентами. Каждый месяц мы обновляем прогноз этого квартала на основании произошедших событий, таких как всплеск цен на нефть и другое сырье, и вносим соответствующие изменения». Бизнес-подразделения тесно вовлечены в этот процесс, предоставляя данные о продажах и расходах. С этой информацией компания может добиваться успеха, извлекая деньги из «завязшей» области и перемещая их в более динамичное бизнес-подразделение для разработки, продвижения продукта или рекламных целей.

Statoil, крупный норвежский нефтегазовый производитель, решил отменить традиционный бюджет в 2005 году. «Мы по-прежнему делаем то, что безуспешно пытались делать с помощью бюджета: устанавливаем цели, делаем прогнозы, размещаем ресурсы, - говорит Бьярте Богснес (Bjarte Bogsnes), вице-президент по управлению производительностью. - Мы пытались вместить эти три цели в один набор бюджетных цифр, что создавало серьёзные проблемы. Например, как можно ожидать объективного прогноза от менеджера по продажам, если это число также станет целью? И как можно ожидать беспристрастного прогноза затрат или инвестиций от этого отдела, если эти прогнозы также служат заявкой на ресурсы?». Разделение этих решений позволило компании устанавливать более смелые, продуманные и мотивирующие цели. В результате прогнозы стали менее предвзятыми, а размещение ресурсов – динамичнее. «Принимая решения о ресурсах как можно позднее, а не во время подготовки ежегодного бюджета, мы получаем лучшую информацию – не только о привлекательности проекта, но и о нашей способности финансировать новый проект», - утверждает Бьярте Богснес

Несмотря на все недостатки традиционного бюджета, многие компании не готовы отказаться от него, даже внедрив скользящие прогнозы. Для них бюджет всё ещё служит своей цели. Например, Farbman Group, компания полного спектра услуг в сфере коммерческой недвижимости, сохранила ежегодный бюджет вместе со скользящими прогнозами. Бюджет «утрачивает актуальность к моменту своего формирования, однако помогает людям сфокусироваться на конечной цели, - объясняет Энди Гутман (Andy Gutman), финансовый директор и казначей компании. - Как гласит старая пословица – вы можете достичь 80% своих целей, если запишете их». Два года назад, Гутман учредил 12-месячный скользящий прогноз в компании Farbman Group. Каждый месяц он пересматривает его относительно реальных цифр, поставляемых сервисными подразделениями. «Я держу руку на пульсе, если случится какой-нибудь финансовый кризис, - говорит он. - Например, если основной арендатор решит выйти из бизнеса, я могу сработать на упреждение и поднять ставки на некоторые площади или урезать операционные расходы в некоторых областях».

Публикации

- Лиза де Леон (Patricia D. Rafferty), Патриция Д. Рафферти (Patricia D. Rafferty) Переход от ежегодных бюджетов к прогнозированию от нормативов с применением средств бизнес-аналитики (Replacing the Annual Budget with Business Intelligence Driver-Based Forecasts), 2012 г.

- Расс Данэм (Russ Danham) «Почему всё больше компаний отказываются от бюджетов в пользу скользящих прогнозов» (Why more companies are abandoning budgets in favor of rolling forecasts), 2011 г.

Автор: По материалам зарубежных сайтов