- 25 декабря 2012 г.

Управление прибыльностью – актуальная задача современной компании

В статье рассматриваются вопросы, связанные со сферой управления

прибыльностью и приоритетные направления IT-инвестиций.

Управление прибыльностью и затратами лежит в основе эффективного управления предприятием, так как является ключевым аспектом жизни каждой компании. Для того, чтобы сохранить доход и увеличить прибыльность организации вынуждены постоянно отслеживать бизнес-процессы. В этой связи особый интерес представляет опрос, который провела компания Gartner среди финансовых директоров об их представлениях относительно технологий, актуальных течений и запланированных усовершенствований.

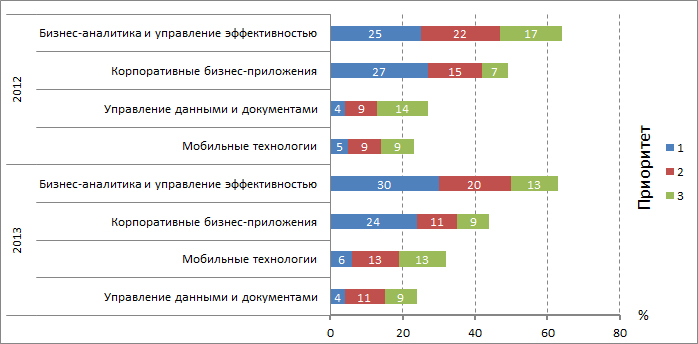

Учитывая, что нынешние процессы, должны поддерживаться существующими технологиями, особый акцент был сделан на мнении финансовых директоров о сфере, требующей наибольших IT-инвестиций. Максимальное количество голосов получили технологии, относящиеся к бизнес-аналитике. На втором месте оказались бизнес-приложения, а на третьем – управление содержимым документов.

Как и год назад, финансовые директора обращают больше внимания скорее на то, как внедряется технология, чем на то, на какой платформе. Тогда главным приоритетом были корпоративные бизнес-приложения, такие как ERP и наборы интегрированных программных продуктов для финансового управления. Показательно, что хотя бизнес-приложения были названы приоритетом номер один и в 2012 году, в будущем году они уступили первое место технологии бизнес-аналитики.

Рис. 1. Наиболее приоритетные направления корпоративной автоматизации

На вопрос относительно технологических инициатив в финансовых организациях, их представители заявили, что корпоративные приложения и бизнес-аналитика также были оценены достаточно высоко, однако, финансовые директора обозначили и новые приложения из области финансового управления, предназначенные для сверки данных и выпуска финансовых отчётов.

Планы в отношении бизнес-аналитики и управления производительностью

Итак, бизнес-аналитика признаётся передовой технологической инициативой среди большинства финансовых управляющих, которые прогнозируют сохранение текущей тенденции в течение следующего года. Выяснилось, что 63% организаций планируют провести модернизацию своих аналитических платформ. 40% собираются это сделать в следующем году, а 23% уже осуществляют таковое. В то же время, 28% не имеют определённых планов и 9% не используют бизнес-аналитику (это небольшие компании, приверженцы электронных таблиц).

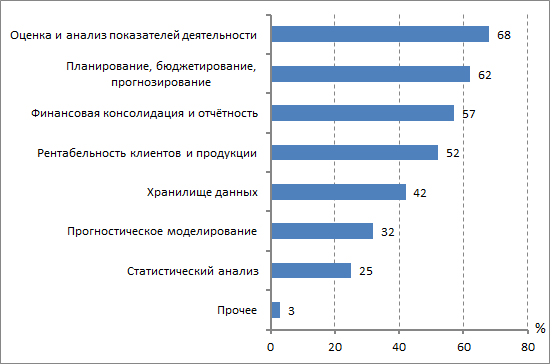

Отдельно стоит упомянуть о том, что согласно результатам исследования, проекты по управлению эффективностью бизнеса занимают высшее положение в списке инициатив в области бизнес-аналитики. Высший приоритет в этой области отдаётся внедрению BPM-систем, включая такую функциональность, как оценка и анализ показателей деятельности; бюджетирование, планирование и прогнозирование; финансовая консолидация и отчетность; управление прибыльностью.

Рис. 2. Приоритеты в области бизнес-аналитики и управления эффективностью

Как правило, финансовый директор сильнее заинтересован в практическом применении инструментов бизнес-аналитики, чем директор по информационным технологиям, однако, есть опасения, что метрики будут основаны на финансовых показателях, которые, зачастую, являются «запаздывающими» и не сбалансированы с другими частями бизнеса.

Перспективы финансовых отделов

Одним из наиболее актуальных вопросов ближайшего будущего является управление прибыльностью. Компаниям, в своём нынешнем виде реагирующим на экономические условия, глобальные рынки, влияние нестабильных цен и валютных курсов, необходимо стратегически управлять своей рентабельностью. Тем не менее, согласно исследованию Ventana Research, немногие компании владеют надёжными способами согласования обширных доходов с прочими стратегическими целями, в основном потому, что за это никто не несёт ответственности. Первым шагом должна стать ориентированность на управление доходностью, которая может быть важным дифференциатором эффективности. Как правило, финансовые отделы сильны в использовании «численно-ориентированных» и аналитических навыков. Большинство уже освоилось с процессом бюджетирования, планирования и периодического пересмотра бюджета. Управление рентабельностью должно стать неотъемлемой частью бюджетного цикла.

Как правило, у корпорации имеется стратегия, и почти всегда цель состоит в получении прибыли. Однако порой эти две линии могут быть не согласованы. Существуют определённые проблемы с координацией. Например, исследование показывает, что лишь треть (33%) компаний регулярно следит за рентабельностью клиентов. Несмотря на то, что почти все компании обладают стратегией, лишь 25% рядовых сотрудников заявили, что достаточно хорошо понимают цели, соответствующие этой стратегии. Сам по себе термин «управление рентабельностью» может неправильно пониматься, поскольку, в компаниях применяются различные подходы к управлению рентабельностью. Так, отдельные руководители и менеджеры имеют финансовые цели и разрабатывают свои методы их достижения. В результате, подразделения и бизнес-единицы сосредотачиваются, например, на рентабельности продукции, канала или клиента, однако, у немногих компаний есть процесс для систематического управления рентабельностью в различных аналитических разрезах.

Для эффективного управления прибыльностью компания должна определить стратегию и быть способной её придерживаться. Необходимо обладать средствами, позволяющими точно определять затраты, устанавливать на основе этой информации цели, а затем быстро выявлять и исправлять причины невыполнения или перевыполнения плана. Необходима гибкость, чтобы оптимизировать ответные действия на действия конкурентов и изменения экономической среды. Столь же важна способность оперативного проведения и реагирования на результаты анализа «что, если?».

Аналитики Ventana Research считают, что финансовые отделы обладают всеми необходимыми качествами и ресурсами, чтобы эффективно управлять прибыльностью.

Эффективное управление

По мнению Ventana Research, наличие стратегии в отношении прибыльности, процесса её применения и организационной структуры для ее поддержки является предпосылкой, но для её внедрения необходимо использовать правильные подходы и инструменты:

Аналитика: для оптимизации прибыльности, компании должны обладать инструментами, позволяющими определять истинную стоимость продуктов и услуг в условиях изменчивой экономической ситуации. Это могут быть инструменты калькуляции затрат по методу функционально-стоимостного анализа, позволяющие определить истинную рентабельность продуктов, клиентов и даже отдельных операций лучше, чем традиционные методы учёта затрат. Многие компании пока полагаются на электронные таблицы для расчёта стоимости и анализа рентабельности. Несмотря на возможную простоту разработки даже сложных моделей с помощью электронных таблиц, они сложны для корректирования, подвержены «эффекту испорченного телефона» и, следовательно, трудоёмки в использовании. Электронные таблицы могут воспрепятствовать достижению гибкости, необходимой для эффективного управления рентабельностью, поэтому эксперты Ventana Research рекомендуют рассмотреть более эффективные альтернативы.

- Планирование и корректирование планов: процесс планирования устанавливает цели, увязывающие отдельные действия с корпоративной стратегией. Программное обеспечение для планирования позволит бизнес-единицам достигать совместных компромиссов и изучать различные подходы, используя общие сценарии и универсальные допущения.

- Отчётность: правильные инструменты генерации отчётности позволяют осуществлять мониторинг рентабельности и результатов деятельности, относительно поставленных целей (план-факт анализ), сигнализировать о превышении пороговых показателей.

- Данные: исследования неизменно демонстрируют, что наличие данных является ключевым вопросом для корпораций – однако, чем больше организация, тем больше проблем. Таким образом, инициативы в области стратегического управления рентабельностью должны требует формирования группы, состоящей из финансистов и IT-специалистов, с целью выявления и решения проблем с качеством данных, которые могут воспрепятствовать успешному внедрению этих инициатив, поставив под угрозу точность проведённого анализа или вызвать задержки в процессе принятия решений.

По мнению Ventana Research, финансовые отделы отлично оснащёны для того, чтобы взять под контроль стратегическое управление рентабельностью, будучи нейтральной стороной, уже имеющей доступ к необходимым данным и персонал, опытный в вопросах бизнес-аналитики. Реализация стратегической инициативы не должна быть чрезмерно дорогой или продолжительной. Главное – это понимание того, что стратегия управления рентабельностью повысит положение компании, создаст процессы и связанные с ними системы для постоянного, ежедневного управления рентабельностью на согласованной основе. Таким образом, можно достичь значительной прибыли в соответствии со стратегическими корпоративными целями.

Публикации

- Отчет Gartner «Основные 10 выводов международного технологического опроса финансовых управляющих». (Top 10 Findings From Gartner's Financial Executives International CFO Technology Study) 16 мая 2012 г.

- Исследование Ventana Research «Стратегическое управление прибыльностью – перспективы финансовых отделов». (Strategic Profitability Management – an opportunity for the finance department) 2011 г.

Автор: По материалам зарубежных сайтов