- 28 сентября 2012 г.

Современные аспекты планирования и бюджетирования

В статье рассматривается текущая ситуация в области планирования и

бюджетирования, обсуждаются проблемы и методы их решения.

Не секрет, что специалисты сферы бизнеса и финансов уделяют много времени рутинным операциям в ущерб аналитической работе. Последние исследования показали, что ситуация только усугубляется, в том числе из-за постоянного использования таких инструментов как электронные таблицы, которые просты в установке, но требуют необычайно много времени для получения достоверной информации.

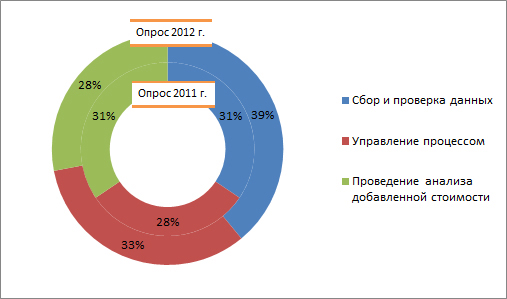

Респонденты опроса компании Quantrix, состоявшегося в 2011 году, заявляли, что тратят 64% своего времени на сбор, проверку данных и управление этим процессом. И лишь 31% их времени посвящено коммерчески ценным аналитическим операциям, необходимым для принятия бизнес-решений. На сегодняшний день рутинная работа отнимает уже 72% времени специалистов, оставляя, таким образом, менее трети на глубокий анализ, являющийся их основной обязанностью. Таковы результаты исследования этого года.

Компании десятилетиями используют электронные таблицы для построения финансовых моделей, почему же ситуация продолжает ухудшаться? Одна из теорий предполагает, что сокращение рабочей силы, обусловленное глобальным экономическим спадом, негативно повлияло на производительность. «Компании продолжают обрабатывать данные вручную, несмотря на увольнение многих сотрудников, возлагая, таким образом, тот же объём работ на меньшее количество людей, - отмечает известный эксперт Роберт Кугель (Robert Kugel). - Ventana Research наблюдает сходный сценарий в своих актуальных исследованиях: в среднем, для финансового закрытия компаниям требуется на полдня больше, чем пять лет назад. Они слишком сильно зависят от ручной обработки данных, в том числе и с помощью электронных таблиц».

Рис. 1. Процент времени, затрачиваемый финансовыми работниками на различные задачи в 2011 (внутренняя окружность) и 2012 годах (внешняя)

Если подобный подход и использование морально устаревших технологий оказывает столь серьёзное влияние на современные экономические условия, почему так много компаний продолжают полагаться на них? Отчасти это вопрос привычки, отчасти – боязни нововведений.

Тем не менее, компании обнаруживают признаки преодоления этой тенденции: более 60% респондентов исследования Quantrix отметили, что сокращение зависимости от электронных таблиц является стратегической инициативой 2012 года.

Эти соображения сталкиваются с реалиями бизнеса в период жёсткой экономии: если финансовый директор вынужден тратить три четверти рабочего времени на получение данных из электронных таблиц, компании просто не могут себе позволить эти «низкобюджетные инструменты». Простота создания табличной модели – это только полдела. В конечном итоге, люди тратят множество времени на технологию, которая никогда и не была способна выполнить возлагаемые на неё задачи.

Несмотря на то, что электронные таблицы представляются «условно бесплатным» решением, в реальности их использование с каждым днём обходится всё дороже. Новые инструменты и технологии в сочетании с обучением всего персонала позволит компании сделать серьёзный шаг на пути совершенствования аналитических процессов и финансового планирования.

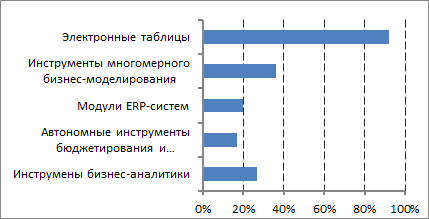

И все же таблицы по-прежнему широко используются для финансового планирования и анализа компаниями любых размеров и отраслей. И чем крупнее предприятие, тем больше используются электронные таблицы. Для финансового планирования и анализа их применяют 92% компаний со штатом свыше 5000 человек, 79% - со штатом менее 50, и только 36% полагаются на специализированные инструменты многомерного бизнес-моделирования.

Рис. 2. Инструменты, используемые для финансового планирования и анализа

Информационные факторы, усложняющие разработку точных, достоверных прогнозов, планов и бюджетов

Специалисты в сфере бизнеса и финансов продолжают преодолевать трудности получения данных, отмечая нарастание сложности по сравнению с опросом 2011 года. По мнению участников опроса, главная сложность получить все необходимые данные, на втором - проблема с их достоверностью, а на третьем – сложности с обеспечением их своевременности.

Технические факторы, усложняющие разработку точных, достоверных прогнозов, планов и бюджетов

Технические аспекты использования данных представляют ещё бόльшую проблему для компаний, чем их получение. Агрегирование данных является наиболее сложным для предприятий, насчитывающих более 5000 сотрудников, они оценили сложность в 3.6 по пятибалльной шкале при среднем значении 3.2. На втором месте -расшифровка формул и источников данных для моделей, интересно, что для компаний, работающих в розничном бизнесе, это оказался самый сложный аспект.

Планирование, бюджетирование и прогнозирование: «вызовы», стоящие перед малым и средним бизнесом

Проблемы малых и средних предприятий, определяющихся как организации с годовым доходом менее 500 млн. долларов ничем не отличаются от сложностей их более крупных коллег, когда дело доходит до оптимизации оборотного капитала и планировании будущих потребностей бизнеса. Идёт ли речь об отделах продаж, маркетинга, исследований и разработки, производства или IT – приоритеты должны быть чётко определены финансистами предприятия, а бюджеты распределены с максимальной эффективностью. Небольшие компании пытаются улучшить своё финансовое планирование, бюджетирование и прогнозирование, так же как и крупные предприятия – за счёт использования инструментов и процессов, обеспечивающих прозрачность наличных средств.

Недавнее исследование Aberdeen выявило проблемы, связанные с планированием, бюджетированием и прогнозированием, (FPBF),

которые заставляют компании предпринимать определенные шаги для улучшения ситуации. Так, 46% респондентов сослались на рыночную нестабильность и как следствие, необходимость учитывать изменения как основную фактор, заставляющий их совершенствовать процессы FPBF. В условиях изменчивого рынка высока вероятность событий, меняющих осуществимость планов, бюджетов и прогнозов. В результате, малые и средние компании должны иметь возможность быстро корректировать свои прогнозы и бюджеты. Это ещё раз подтверждается основными факторами, заставляющими предприятия учитывать риски при планировании, прогнозировании и составлении бюджетов. Такие компании подвергаются более высокому риску, учитывая отсутствие экстренных планов действия. Наличие инструментов для обнаружения и реагирования в изменчивых условиях на постоянной основе имеет первостепенное значение.

Усиление согласованности планирования и бюджетирования с корпоративными задачами - это вторая причина улучшений (об этом рапортует 31% респондентов). Например, организация, планирующая выйти из ключевых рынков не должна прогнозировать финансового роста. Кроме того, эта согласованность работает в обе стороны. Финансовые планы могут быть скорректированы для соответствия корпоративным целям, однако, эти цели должны быть реалистичными, отражающими текущее и прогнозируемое финансовое состояние предприятия.

Парадоксально, но следующие две причины противоположны друг другу. Компании обеспокоены ростом операционных расходов (29%), но их увеличение является побочным эффектом корпоративных мандатов роста (21%). Необходимо поддерживать тонкое равновесие между уверенным ростом, обеспечивающим достижение корпоративных целей, и сдерживанием роста оперативных расходов. Этот баланс достигается с помощью разумного финансового планирования.

Наконец, 19% респондентов сообщили, что прогнозирование и бюджетирование в их компаниях являются слишком длительными и ресурсоёмкими процессами. Организации, тратящие слишком много времени на эти процессы будут составлять планы, бюджеты и прогнозы, основанные на устаревших или неточных данных.

Ведущие малые и средние предприятия (в Aberdeen их называют «лидерами») имеют набор стратегий для оптимизации финансового планирования, бюджетирования и прогнозирования. Организационно, эти компании реализуют стратегии, позволяющие им обеспечить соблюдение стандартов планирования, прогнозирования и составления бюджетов. Так, 22% лидеров доверяют принятие решений большему количеству сотрудников. Некоторые из них выполняют функции, которые необходимы, но неочевидны руководству. Разработка формального планирования, прогнозирования и бюджетирования гарантирует то, что все важные аспекты учтены, а сотрудники точно знают, что необходимо для разработки планов действия. Для принятия обоснованных решений руководители должны располагать оперативными данными. Когда дело доходит до планирования, бюджетирования и прогнозирования, лидеры предоставляют сотрудникам, принимающим решения, эффективный инструментарий, предоставляющий им следующие возможности:

- Формировать многомерную отчётность с возможностью получения итогов (61% опрошенных);

- Выполнять детализацию от итогового значения к слагающему его частному (67% опрошенных);

- Выполнять план-факт анализ (92% опрошенных);

- Получать уведомления о событиях (изменение контракта, отклонение от расписания, потерянный заказ), требующих внесения корректировок в прогнозы (53% опрошенных).

С ростом организации операций становятся все больше, и руководство может упускать некоторые процессы из вида. Лидеры на 61% чаще обычных компаний способны получать многомерную отчётность с возможность получения итоговых значений.

В результате, ответственные лица могут оценить бизнес в целом, или углубиться в данные необходимой детализации. Таким образом, они по требованию получают информацию, необходимую для принятия решений.

Однако, решения, опирающиеся на устаревшие или неточные данные бесполезны. 92% лидеров могут сопоставлять реальные результаты и бюджет. Это позволяет им оценить точность прошлых бюджетов, а затем скорректировать прогнозы на будущее. Кроме того, важную роль в коррекции прогнозов играет глубинное понимание внутренних процессов. Так, 53% лидеров используют технологии мгновенного и автоматического оповещения о внутренних событиях. Прогнозы могут быть немедленно скорректированы для отражения текущих условий, давая организации возможность оперативно исправить свой курс.

Основные данные для прогнозирования существуют не только внутри компании. Есть множество внешних факторов, влияющих на целесообразность планов, бюджетов и прогнозов. Цель состоит в том, чтобы учесть как можно больше этих факторов. Лидеры на 40% чаще, чем остальные компании делятся аналитическими данными со своими контрагентами в рамках концепции «расширенное предприятие» (extended enterprise). Проиллюстрировать важность этого можно на примере поставщика и производителя. Если производитель прогнозирует высокий спрос на определённый продукт, а поставки сырья не соответствуют его потребностям – такой прогноз будет неточным. С другой стороны, знание возможностей поставщика позволит производителю обеспечить более высокую цену своей продукции. Воздействие, которое «расширенное предприятие» оказывает на планы, бюджеты и прогнозы, выходит за рамки вопросов поставки. Лидеры делятся своими данными с поставщиками, клиентами, оптовиками, сторонними администраторами и регулирующими органами.

Используемые программные средства

Самые успешные малые и средние предприятия используют широкий спектр технологий (см. рис. 2), чтобы получить доступ к вышеперечисленным действиям и возможностям. Эти решения обеспечивают ответственным лицам необходимый доступ ко всей информации и помогают им в решении аналитических задач. Тем не менее, возможно, наиболее важным для малых и средних предприятий являются специализированные приложения для планирования, бюджетирования и прогнозирования. Они упрощают процесс за счёт пошаговых инструкций по разработке бюджета и могут использовать данные из других приложений для обеспечения необходимой точности. Несмотря на то, что внедрение всех технологий по отдельности не решит всех проблем, полная их интеграция в жизнь предприятия даст персоналу значительные возможности для достижения точного результата.

Рис. 3. Технологии, применяемые для проведения аналитической работы

Публикации

- Дэвид Филлипс. Увеличение продуктивности бюджетирования, прогнозирования и планирования (David Phillips. Overcoming Unproductive Time in Budgeting, Forecasting and Planning), июнь 2012 г.

- Исследование Quantrix «Опрос, посвящённый бюджетированию, прогнозированию и планированию» (2012 Budgeting Forecasting and Planning Survey), Quantrix, апрель 2012г.

- Ник Кастеллина. Финансовое планирование, бюджетирование и прогнозирование для малых и средних предприятий (Nick Castellina. Financial Planning, Budgeting, and Forecasting for the SME), Aberdeen Group, июль 2012 г.

Автор: По материалам зарубежных сайтов