- 2012

Банковский рынок BPM-систем в России: курс на эффективность

Обзор СNews отражает взгляд Intersoft Lab на текущую ситуацию на российском рынке банковских BPM-систем и определяет траекторию его дальнейшего развития.

Российские банкиры впервые среди самых значимых рисков упомянули риск снижения прибыльности, поставив его на третье место. BPM-системы способны помочь удержать банкам уровень доходности.

Ключевая тема

Вероятно, что по этой же самой причине рост ИТ-инвестиций в мире в нынешнем году будет не настолько высоким, как в прошедшем. Так, по оценке аналитиков Celent, в

Интересно посмотреть на текущую ситуацию на рынке российских банковских BPM-систем (Business Performance Management, управление эффективностью бизнеса) через призму глобальных тенденций и определить траекторию развития этого сегмента ИТ-индустрии.

Опережающий рост

Российский рынок BPM-систем для банков продолжает активно расти. Как упоминалось в обзоре CNews "Рынок ИТ-услуг 2011", самыми активными потребителями программных продуктов класса BPM по-прежнему являются финансовые учреждения, и, по сравнению с

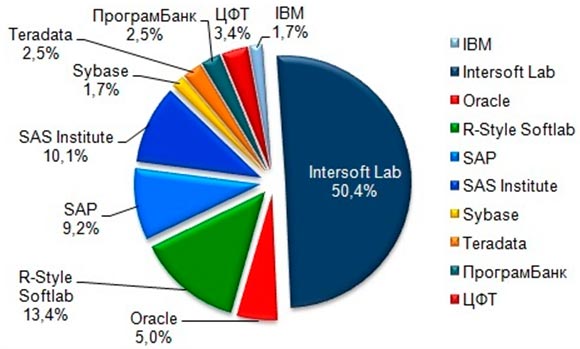

Неизмененной остается и тенденция последних лет, обозначенная аналитиками Gartner, согласно которой локальные BPM-поставщики, как правило, более привлекательны для заказчиков по сравнению с мировыми вендорами. Как и прежде, российским разработчикам принадлежит чуть менее трех четвертей рынка.

Доли поставщиков BPM-систем и коммерческих хранилищ данных на российском рынке BPM-систем

Источник: Intersoft Lab, 2012

BPM в банке – залог эффективности

По данным уже упомянутого исследования Центра по изучению финансовых инноваций и PwC, среди угроз, вызывающих серьезные опасения среди банкиров, впервые был заявлен "риск прибыльности". Стоит обратить внимание, что российские респонденты поставили его на 3-е место после рисков, связанных с неопределенной ситуацией в макроэкономике и на фондовых рынках. Для сравнения: в целом по миру риск прибыльности находится на 7-м месте, у европейских банкиров занимает 5-е место.

По мнению представителей финансово-кредитной отрасли, сегодня все сложнее удерживать приемлемый уровень доходности. И здесь нет ничего удивительного: ужесточение требований к достаточности капитала, увеличение затрат на привлечение ресурсов вкупе с сокращением статей, приносящих доход, и давлением со стороны госбанков обуславливает снижение прибыли от банковской деятельности и процентного дохода. В этих условиях особую значимость приобретают специализированные программные средства, применение которых позволяет повысить финансовую эффективность банка.

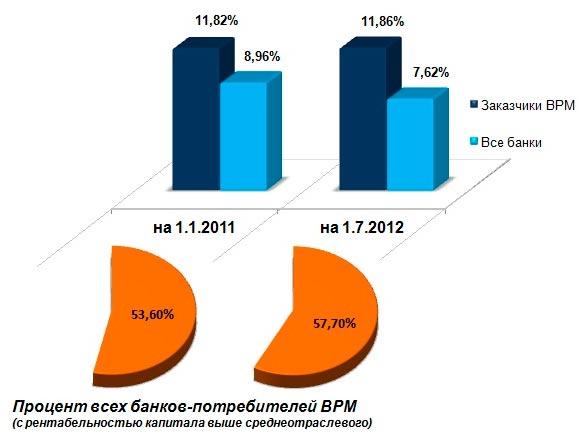

Как показывает практика, кредитные учреждения, использующие BPM-системы, добиваются более впечатляющих результатов по сравнению со своими "среднеотраслевыми" коллегами по основным показателям эффективности (рентабельность капитала и рентабельность чистых активов). Банки, эксплуатирующие BPM-системы, характеризуются стабильностью показателя рентабельности капитала, который превышает среднее значение по отрасли (рассчитанное по данным соответствующего рейтинга информационного портала Banki.ru). Более того, процент таких кредитных учреждений неуклонно растет.

Показатели рентабельности капитала

Источник: Intersoft Lab, 2012

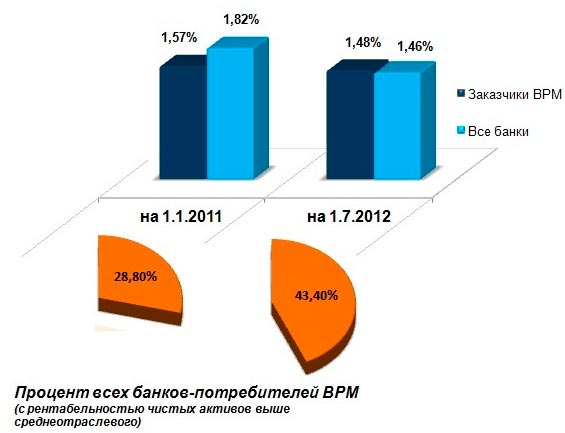

Схожая картина наблюдается и в отношении рентабельности чистых активов. На начало второго полугодия

Показатели рентабельности чистых активов

Источник: Intersoft Lab, 2012

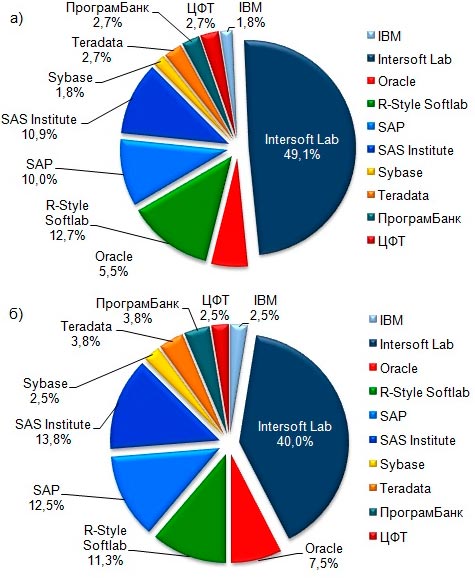

Примечательно, что тренд последних лет – более прочные позиции локальных BPM-поставщиков – сохраняется и в разрезе показателей эффективности. Так, на российские ИТ-компании приходится от 50 до 70% банков, у которых эти показатели превышают среднеотраслевые значения.

Доли поставщиков от общего количества заказчиков

Источник: Intersoft Lab, 2012

На двух приведенных выше рисунках отражены доли поставщиков от общего количества заказчиков BPM-систем и коммерческих хранилищ данных. На рисунке а) – по общему количеству заказчиков, рентабельность чистых активов которых на 1 июля

Вызовы и драйверы роста

Обозначенный банкирами в качестве одной из главных угроз для финансовой отрасли риск падения прибыльности естественным образом переплетается с другими "вызовами", о которых говорили российские участники исследования Центра по изучению финансовых инноваций. Это обеспокоенность банкиров недостаточно высоким качеством управления рисками, низкая доступность капитала, а также риск ликвидности и волатильность валютных рынков.

В результате акцент в развитии банковского BPM-рынка будет смещаться к реализации концепции управления активами и пассивами (asset and liability management), обозначающей процесс регулирования структуры активов и пассивов с целью максимизации уровня чистого процентного дохода с учетом установленных ограничений на валютные, процентные и рыночные риски, риски ликвидности в рамках ограничений на величину экономических нормативов.

Автоматизация управления активами и пассивами на базе корпоративного банковского хранилища данных позволяет своевременно и эффективно отвечать на обозначенные вызовы рынка и обеспечивает достижение целей финансового менеджмента: максимизацию процентной прибыли и капитала; оптимальное распределение ресурсов между сегментами бизнеса банка; управление процентным риском и риском ликвидности; выполнение регулятивных ограничений.

Александр Кудинов

Автор: А. Кудинов

Источник: СNews (обзор "ИТ в банках и страховых компаниях 2012"), 2012, 18 октября