- 1 июня 2007 г.

Функционально-стоимостный анализ (ФСА) и его место в банковской отрасли

Банки, как и любой бизнес, ищут новые способы повышения эффективности своей

деятельности. В связи с этой задачей в предлагаемом материале дается ответ на

вопрос, почему все более популярный метод функционально-стоимостного анализа

применим к банковской отрасли и какая от него польза.

Зачем нужен функционально-стоимостный анализ

Функционально-стоимостный анализ (activity-based-costing / ABC, сокр. ФСА) - новый аспект стоимостного анализа, который впервые был впервые представлен в теоретическом виде профессором Робертом Капланом (Robert Kaplan), Робином Купером (Robin Cooper) и Томасом Джонсоном (Thomas Johnson) в Гарвардском университете в 1987 году. С тех пор этот подход разрабатывался во многих организациях, доселе преимущественно на промышленных предприятиях. В последние годы сфера его приложения активно расширяется, в частности появились примеры успешного внедрения ФСА в банковском секторе разных стран, в том числе и в России.

Несмотря на преклонный возраст - более семи десятков лет - традиционная система учета затрат все еще вполне востребована в разных отраслях экономики как для финансовой отчетности, так и для прочих целей руководства организацией. Спору нет, эта система не лишена достоинств (простоты, последовательности, ясного понимания аудиторами), применительно к финансовой отчетности, однако, по большому счету она в лучшем случае бессмысленна, а в худшем и вовсе вводит в заблуждение, если служит основанием для принятия каких бы то ни было серьезных управленческих решений.

В наступившей эре аттестованных финансовых отчетов системы учета стали четче, чтобы отвечать требованиям всех заинтересованных сторон (акционеров, кредиторов, государства, общественности и т. п.) и, как следствие, цели системы учета изменились вместе с назначением всей отчетности. Учет затрат в системе финансового учета достигает своей главной цели в наши дни совсем не так, как в начале прошлого века, он также является надежным подспорьем в принятии верных бизнес-решений.

ФСА призван устранить недостатки традиционной системы учета затрат. По мере того, как банковские продукты становятся все сложнее, а структура рынка потребителей становится все более многообразной, дело распределения накладных и косвенных расходов представляет собой все более сложную задачу. Как следствие, существующая система учета затрат, являясь основополагающим элементом финансовой отчетности большинства банков, дает до той или иной степени ложную информацию о реальной стоимости каждого отдельного продукта. Иные представители отрасли, понимая спорную природу отнесения накладных расходов на единицу объемов продаж, попросту перестали их распределять. Вместо этого они исходят из валовой прибыли (цена продукта за вычетом краткосрочных переменных затрат). Практика показывает, что и то, и другое неверно.

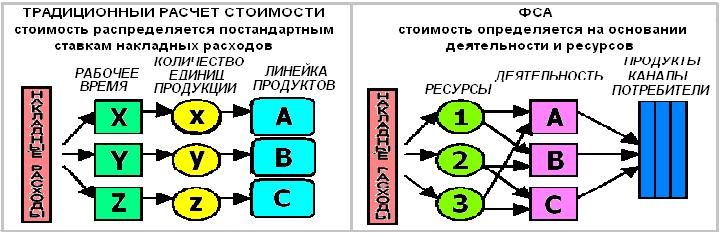

Рис. 1. Два подхода к распределению затрат - традиционный и ФСА

ФСА - это система учета затрат, позволяющая определить стоимость каждого продукта, услуги или решения посредством анализа любой деятельности по созданию данной стоимости. Разница с традиционным подходом представлена в рисунке 1. Если при распределении косвенных издержек на продукт исходить из неверного фактора затрат, окажется, что он дороже или дешевле, чем на самом деле. Назначение ФСА - определить все виды деятельности, прямой или косвенной, и на основании этого точно отнести связанные с ними расходы.

Цели применения ФСА в банковской отрасли

Для банков ФСА является системой расчета стоимости продуктов и услуг, вытекающей из деятельности, относящейся к разработке, администрированию и продаже продукта. Информация, получаемая путем использования ФСА, насущно необходима для:- Расчета стоимости услуг банка - исходя из этой информации, определяются цены на банковские услуги, а также рассчитываются экономические последствия назначения определенной ставки комиссии для клиента.

- Определения компонентов стоимости услуг банка - данная информация позволяет определить (и воздействовать на) факторы роста стоимости.

- Повышения эффективности банковских процессов - анализ информации дает возможность принимать решения с учетом особенностей банковских процессов (совмещение функций различными структурными подразделениями, недостатки различных процессов, и т. п.)

- Расчета прибыли продукта с применением ФСА-методологии. Очень важно иметь информацию о прибыли продукта при принятии решений о его жизнеспособности и востребованности. Понимание прибыльности различных сегментов дает возможность сосредоточиться на наиболее прибыльных клиентских группах, провести оценку прибыльности клиентов внутри портфолио менеджера по работе с клиентами, а также предоставляет информацию, необходимую сегмент-менеджерам для принятия решений.

Немаловажным достоинством методики ФСА представляется отсутствие принципиальных преград для ее внедрения. Данные, необходимые для запуска, как правило, уже имеются, и они достаточно неплохо организованы для ввода. Стало быть, добиться существенного, а порой и радикального усовершенствования бизнес-функции по учету затрат становиться возможным в довольно короткое время и без какого бы то ни было трудоемкого анализа. Дело только за верным выбором подходящего по всем показателям программного обеспечения, способного всеобъемлюще, надежно и гибко автоматизировать ФСА-процессы удобным для пользователя образом.

Двухмерная структурная модель ФСА

Существует два основных плана ФСА: распределение затрат по назначению и распределение затрат по процессу:- Распределение затрат по назначению отражает необходимость прослеживать или распределять затраты на тот или иной вид деятельности или объекты затрат (включая клиентов, а также продукты и каналы), чтобы анализировать ключевые решения по ценообразованию, ассортименту продукции, источникам финансирования, а также управлению каналами сбыта. Это предполагает, что объекты затрат (клиенты, продукты, каналы) создают необходимость той или иной деятельности, а она в свою очередь требует выделения ресурсов.

- Распределение затрат по бизнес-процессам отражает потребности в информации о событиях, которые повлияли на ход работы, а также на конечные результаты, т.е. почему выполняется работа и как хорошо она выполняется. Такая информация предназначена для повышения эффективности и увеличивает конечную стоимость, получаемую клиентами.

- Ресурсы (resources) - экономические элементы, применяемые или направленные на осуществление деятельности, которые являются источниками затрат.

- Деятельность (activity) - то, на что направлены ресурсы, а именно процессы

и процедуры, требующие трудозатрат.

- Факторы ресурсов (resource drivers) - разнообразные показатели, используемые для распределения затрат ресурсов на ту или иную деятельность.

- Факторы деятельности (activity drivers) - мера деятельности, примененной к объекту затрат.

- Объекты затрат (cost objects) - любая деятельность, структурное подразделение, договор, то есть все, где требуется отдельное измерения стоимости затрат. Кратко, это то, почему, производится работа в компании - это может быть как продукт, так и клиент.

Метод распределения затрат по бизнес-процессам включает в себя информацию о носителях затрат и единицах измерения эффективности любой деятельности или процесса в клиентской цепочке. Изначально эти величины не носят финансовый характер. Они нужны, чтобы ясно представлять и иметь возможность повышать эффективность деятельности и процессов в целом.

- Факторы затрат (cost drivers) - любые события, которые вызывают изменения общей стоимости деятельности. Эти факторы определяют объем работы и усилия необходимые для осуществления деятельности, и объясняют, зачем она производится.

- Единицы измерения эффективности (performance measures) - финансовые и

нефинансовые показатели проделанной работы и результатов деятельности, процесса

или структурного подразделения, которые дают представление о том, насколько

хорошо произведена деятельность и насколько она отвечает потребностям ее

внешних и внутренних потребителей. Например:

- Эффективность деятельности рассматривается как отношение объема, произведенного к ресурсам, необходимым для обеспечения деятельности.

- Время, необходимое для завершения деятельности.

- Качество проделанной работы.

Практика внедрения ФСА в банках Европы

Ценность методики ФСА для кредитных учреждений очевидна, однако ее применение еще далеко от повсеместного. Так, весной и летом 2005 года исследовательская компания Financial Insights, входящая в состав аналитической компании IDC, провела работу, посвященную оценке достижений европейских банков по такому важнейшему показателю, как эффективное управление. Осмысление того, что делают банки для повышения эффективности управления - ключ к пониманию того, из чего складываются лучшие бизнес-практики в этой сфере.

В ходе исследования выяснилось, что только в пятой части, участвовавших в исследовании банков (преимущественно британских), активно использовался ФСА. В паре банков ФСА применяли при работе над частными проектами, однако не стали прилагать данную методологию ко всей отчетности. Вместе с тем, по оценке аналитиков, положение на рынке и потребность в стратегическом видении во все большей степени побуждают ведущие банки к принятию бизнес-решений в системе координат, мер и терминов эффективности, благодаря возможностям IT, и, естественно, ФСА, который ныне находит все более широкое применение в практике признанных лидеров отрасли. Главной трудностью при внедрении ФСА называется негибкость и сложность IT-инфраструктуры, что до известной степени препятствует применению данной системы мер и соответствующих ей инструментов.

ФСА и система управления эффективностью бизнеса

Говоря об оценке результатов деятельности, отметим, что, по мнению ведущих западных аналитиков, приложения, автоматизирующие функциональную систему калькуляции затрат, являются составной частью BPM-системы. Эксперты Gartner относят ФСА к фундаментальным компонентам BPM, а соответствующим приложениям отводят ведущую роль в моделировании прибыльности и оптимизации издержек. ФСА-приложения призваны детально определять и относить расходы, ВРМ-приложения, в свою очередь, предназначены для того, чтобы дать возможность пользователям моделировать влияние на прибыльность разнообразных стратегий, связанных с ресурсами и затратами. Возможности некоторых программных продуктов даже выходят за рамки привычного взгляда на ФСА как исключительно методики распределения денежных средств. Помимо этого, они позволяют моделировать такие бизнес-функции как, например, упаковка, комплектация, ценообразование стратегии использования каналов.

Схожей точки зрения придерживаются и аналитики упомянутой выше компания IDC. Так, в своем последнем анализе рынка приложений для управления эффективноостью бизнеса среди прочих компонентов BPM-систем особо выделяются финансовые аналитические приложения (управление прибыльностью и ФСА). Кроме того, как говорится, "идя навстречу пожеланиям", конечных пользователей, разработчики не покладая рук трудятся над интеграцией данных программных средств на единой платформе с другими BPM-компонентами. Возможность обеспечить масштабируемую поддержку сложных расчетов расходов и прибыльности как неотъемлемую часть концепции BPM в перспективе будет приобретать все большее значение.

Использованные источники информации:

- Ольга Лустсик (Olga Lustsik). Могут ли быть доходными услуги электронного банка? (Can e-banking services be profitable?)

- Билл Брэдуэй (Bill Bradway). Практика управления эффективностью в европейских банках приводит к улучшению показателей (Performance Management Drives Improvement at European Banks)

- Кэтлин Уилхайд (Kathleen Wilhide). Всемирный прогноз внедрения приложений для управления эффективностью бизнесом на 2006-2010 гг. и оценка долей рынка, занимаемых разработчиками в 2005 г. (Worldwide Business Performance Management Applications 2006-2010 Forecast and 2005 Vendor Shares)

- Джеймс Д. Тарр (James D. Tarr). Функционально-стоимостный анализ в информационную эпоху (Activity based costing in the information age)

Автор: По материалам зарубежных сайтов